「簡易課税制度選択届出書」の取下げ

2024/04/10

Q.私は個人で運送業を営んでいます。令和4年中の課税売上高が 1,000 万円を超えたため、令和6年から課税事業者となりましたので、令和5年中にインボイスの登録申請をして令和6年から適格請求書発行事業者としてインボイスを交付しています。

また、令和5年中に「簡易課税制度選択届出書」を提出して令和6年から簡易課税制度の適用を受けることとしているのですが、令和6年中にトラックを購入することとなったため、簡易課税の適用をやめたいと考えています。「簡易課税制度選択届出書」は、適用を受けようとする課税期間の末日までに「取下書」を提出すれば取り下げができるとのことなので、令和6年中に取下書を提出し、令和6年分は本則課税により申告することができますか?

A.「簡易課税制度選択届出書」は、原則として適用を受けようとする課税期間の開始前に出することとされていますが、免税事業者がインボイスの登録をした場合には、課税事業者となる登録日の属する課税期間中に「簡易課税制度選択届出書」を提出することにより、提出日の属する課税期間から簡易課税制度の適用を受けることが認められています(平成 30年改正消令附則 18)。

そこで、登録日の属する課税期間から簡易課税制度の適用を受けようとする事業者は「簡易課税制度選択届出書」の提出期限がその課税期間の末日であることから、その課税期間中に「簡易課税制度選択届出書」の取下書を提出することにより簡易課税の効力を失効させ、本則課税に変更することが認められています(インボイス制度の負担軽減措置のよくある質問とその回答:財務省(令和 5 年 3 月 31 日時点)問 7)。

(注)「取下書」には、提出日、届出書の様式名(表題)、提出方法(書面又はe-Tax)、届出者の氏名・名称、納税地、届出書を取り下げる旨の記載をし、 署名をして所轄税務署に提出することとされていますが「取下書」の書式 は定められていません。

届出書の取下げができるのは、「簡易課税制度選択届出書」の提出期限に関する経過措置の適用を受ける場合に限られています。よって、貴方の場合には、経過措置の適用を受けたわけではありませんので、届出書の取下げは認められず、令和6年と令和7年は簡易課税が強制適用となりますのでご注意ください。

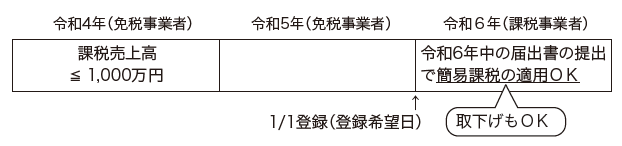

【具体例】令和4年の課税売上高が 1,000 万円以下の個人事業者が令和6年1月1日から適格請求書発行事業者になる場合(届出書の事後提出と取下書の提出が認められるケース)

無料登録はこちら

無料登録はこちら