令和元年10月分の家賃 9月末日に収受した場合は?

2019/10/17

Q.当社は不動産賃貸業を営む9月決算法人です。令和元年10月分の家賃を9月末日に収受した場合の適用税率についてご教示ください。

A.

1.経過措置の適用の是非について

不動産の賃貸借については、次の①から④までのいずれの要件も満たす場合に限り、令和元年1 0月分以降の賃料であっても、契約期間が終了するまでの間は旧税率が適用されます。

①26年指定日(平成25年10月1日)から31年指定日(平成31年4月1日)の前日までに締結した契約であること

②31年施行日(令和元年10月1日)前から31年施行日以後引き続き資産の貸付けを行っていること

③貸付期間と貸付期間中の対価の額が契約で定められていること

④事情の変更その他の理由により対価の額の変更を求めることができる旨の定めがないこと

なお、建物の賃貸借については借地借家法が適用されますので、賃料改定の際の諍いを防止するために、「契約期間中であっても事情変更があった場合には賃料改定ができる」とする一文を契約書に織り込むケースが多いように見受けられます。この一文が挿入されている場合には、上記④の要件を満たさないこととなりますので、実際には不動産の賃貸借で経過措置が適用できるケースはあまりないように思われます。

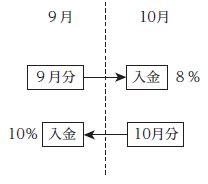

2.前受家賃の適用税率について

消費税法基本通達9 -1 - 2 0では、賃貸借契約に基づく使用料等を対価とする資産の譲渡等の時期について、「資産の賃貸借契約に基づいて支払を受ける使用料等の額(前受けに係る額を除く。)を対価とする資産の譲渡等の時期は、当該契約又は慣習によりその支払を受けるべき日とする。…以下(略)」と定めています。

また、同通達9-6-2では、資産の譲渡等の時期の別段の定めとして、「資産の譲渡等の時期について、所得税又は法人税の課税所得金額の計算における総収入金額又は益金の額に算入すべき時期に関し、別に定めがある場合には、それによることができるものとする。」と定めています。

法人税における家賃収入の計上時期は、消費税法基本通達9-1-20と同様の定めとなっていることから、令和元年9月決算法人が決算月である9月に収入した10月分の家賃は前受収益として計上し、翌事業年度の益金の額に算入することになります。消費税においても、経過措置の適用のない10月分の家賃については、当然に10%税率が適用されることになるのです(経過措置Q&A【具体的事例編】問4)。

無料登録はこちら

無料登録はこちら