国際電子商取引と消費税(その1) 著作権の譲渡・貸付けの取扱い

2017/11/09

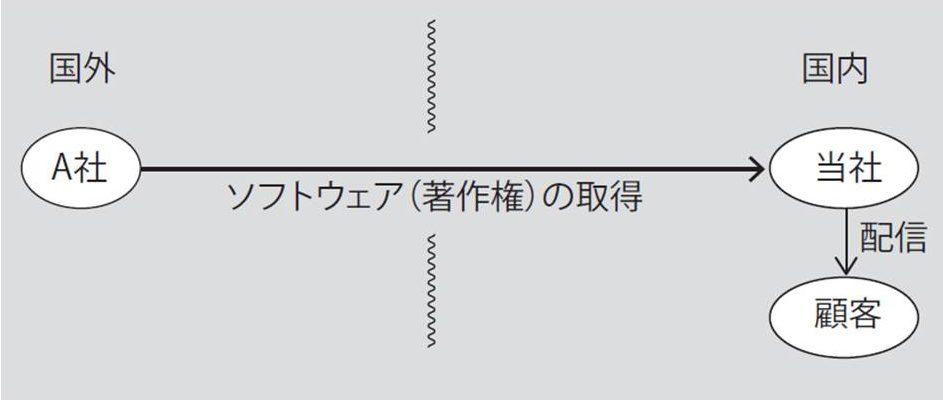

Q. 当社(内国法人)は、外国法人A社が著作権を有するソフトウエアの販売権を取得し、国内のエンドユーザーに対してインターネットにより販売(配信)しています。当社と外国法人A社との取引については国際電子商取引に該当し、当社の本店所在地が国内であることから国内取引となりますか。また、国内取引に該当した場合にはリバースチャージ方式が適用され、当社がA社へ支払う著作権の取得代金については納税義務が発生するとともに仕入税額控除の規定が適用されますか。

A.

(1)国際電子商取引の改正

電子書籍・音楽・広告の配信等の電気通信回線を介して行われる国際電子商取引については、平成27年度改正により、内外判定を受益者の住所地等に変更することとなりました(消法4③三)。

これにより、国外事業者が国内向けに行う電子サービス(電気通信利用役務の提供)は国内取引に該当し、課税の対象となります。

また、国外事業者が国内向けに行う電子サービスを、事業者向け電気通信利用役務の提供(事業者間の相対取引)と消費者向け電気通信利用役務の提供(不特定多数との取引)に区分し、「事業者向け電気通信利用役務の提供」については、国外事業者の納税義務を、受益者である事業者に転換することとしました(リバースチャージ方式)。

「消費者向け電気通信利用役務の提供」については、役務提供を行う国外事業者が納税義務者となります(国外事業者申告納税方式)。

(2)著作権の譲渡・貸付けの取扱い

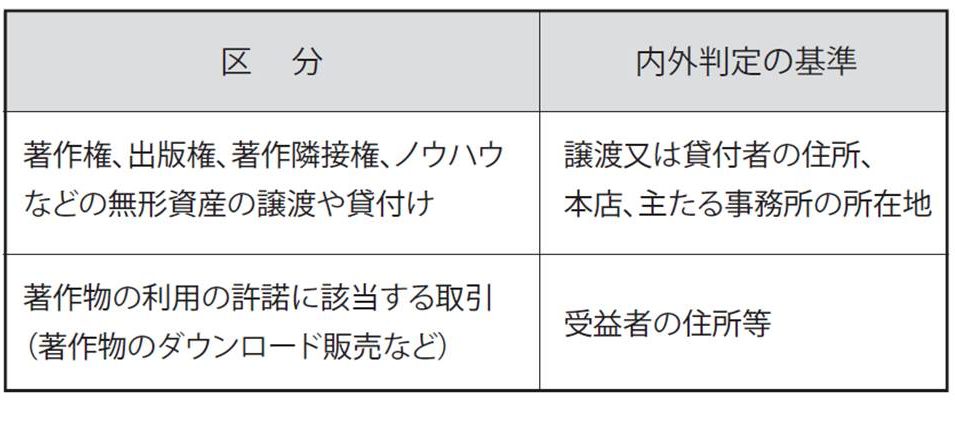

「電気通信利用役務の提供」とは、電気通信回線を介して行われる著作物の提供などをいい、その著作物の利用の許諾に係る取引もこれに該当します(消法2①八の三)。

ただし、本事例における当社と外国法人A社との取引は、著作権・著作隣接権という無形資産の譲渡又は貸付けであり、電気通信利用役務の提供に該当するものではありませんので、A社の本店所在地で内外判定を行うことになります(消令6①七)。結果、当社からA社への支払は国外取引となり、仕入税額控除の対象とすることはできません。

なお、当社のエンドユーザーに対する販売(配信)は、受益者の住所等が国内であるから国内取引に該当し、消費税が課税されます。

無料登録はこちら

無料登録はこちら