簡易課税のみなし仕入率の見直し ~農業・林業・漁業(平成30年度改正)~

2018/08/09

Q.平成30年度改正では、農業・林業・漁業について、簡易課税制度を適用する場合のみなし仕入率が引き上げになったそうですが、その理由と実務上の留意点について説明してください。

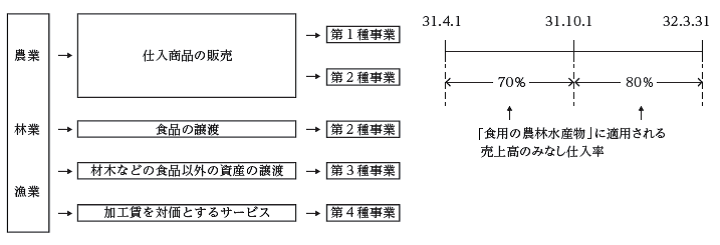

A.軽減税率制度の実施により、食用の農林水産物を生産する農林水産業については、売上げに軽減税率が適用されるのに対し、種子や農薬、農耕器具などの仕入れのほとんどが標準税率となります。簡易課税制度においては、売上税額にみなし仕入率を乗じて算出した額が仕入税額とされるため、現行のみなし仕入率(70%)を維持すれば、仕入税額が過少に算出されることになります。そこで、食用の農林水産物を生産する農林水産業について、第三種事業とされている現行70%のみなし仕入率を8 0%(第二種事業)に引き上げることとしたものです(改消令57⑤二イ)。

ただし、農林水産業がすべて第2種事業に区分されるわけではありません。飲食料品の譲渡だけが80%のみなし仕入率の適用となるので、材木の販売や飲食料品以外の譲渡は、下表のようにその取引形態に応じて判断することになります。

また、仕入商品の販売であれば、食品か否かに関係なく、第1種事業または第2種事業に区分することができます。

改正法による簡易課税制度は、平成31年10月1日を含む課税期間から適用されますが、平成31年9月30日までの「食用の農林水産物」の売上高については適用しないこととされています。よって、平成31年4月1日~平成32年3月31日課税期間分の申告については、「食用の農林水産物」の売上高を、平成31年4月1日~平成31年9月30日期間分と平成31年10月1日~平成32年3月31日期間分に区分して、それぞれ異なるみなし仕入率を適用することになります(平成30年消令附則11の2)。

無料登録はこちら

無料登録はこちら