2割特例の適用判断をする際の 課税売上高の計算方法を確認!

2024/10/30

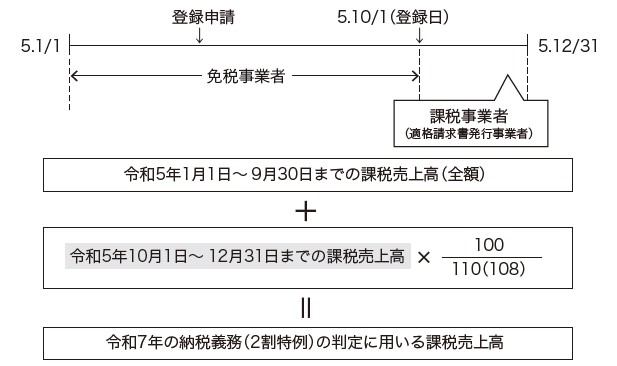

Q.私は個人事業者で、インボイスの登録申請をして令和5年10月1日から適格請求書発行事業者となっています。令和3年中の課税売上高が1,000万円以下であったことから、令和5年分の課税売上高のうち、10月1日から12月31日までの3か月分について、2割特例の適用を受け、申告期限までに申告納税をしました。

私は令和7年の申告では、基準期間である令和5年の課税売上高により2割特例の適用判断をすることとなるわけですが、令和5年の課税売上高は次のいずれの方法により計算することになりますか?

①令和5年10月1日~12月31日までの3か月分の課税売上高による。

②令和5年10月1日~12月31日までの3か月分の課税売上高を4倍する。

③令和5年1月1日~9月30日までの課税売上高と10月1日~12月31日までの課税売上高を税抜きにした金額の合計額による。

A.個人事業者の基準期間は前々年なので、基準期間の中途で開業した場合であっても、基準期間が1年でない法人のように年換算することはありません。

また、基準期間の中途から課税事業者になったとしても、その時点で基準期間が分断されるわけではありません。

よって、基準期間である令和5年の課税売上高は③の方法により計算することになります。基準期間中が免税事業者の場合には、課税売上高の全額(税抜きにしない金額)を用いて計算することとされていることから、令和5年1月1日~9月30日までの課税売上高は税抜きにしない全額を用いて計算することになります(インボイスQ&A 問 8-2)。

インボイスの登録をした場合、基準期間における課税売上高が1,000万円以下でも申告納税義務が発生することになるので、インボイスの登録をした事業者は、納税義務の判定をする必要がないと考えることもできそうです。ただ、基準期間における課税売上高の計算は、2割特例の適用判定に影響があることを忘れてはいけません!基準期間中の課税売上高が免税点前後にある場合には特に注意が必要です。

")