インボイス登録番号を請求書に記載するタイミングと登録番号の確認

2023/01/20

Q. 当社は3月決算法人ですが、インボイスの登録番号を、令和5年4月1日から請求書に記載することはできますか?また、通知された登録番号を変更することはできますか?

A.

■登録番号

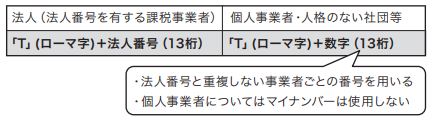

登録番号は、法人番号を有する法人と、法人番号のない個人事業者・人格のない社団等に区分して次のような構成になっています。

請求書等への表記に当たっては、半角か全角かは問いません。記載例としては、「T1234567890123」あるいは「T-1234567890123」といったような表記方法が想定されます(インボイス通達2-3・インボイスQ&A問19)。

令和5年10月より導入が予定されているインボイスには、税率区分ごとの合計請求額は、税込金額と税抜金額のいずれかを記載すればよいこととされています。

一方で、区分記載請求書等には、税率区分ごとの税込請求金額の記載が必要とされていますので、請求書等の雛形を、税抜金額を記載したインボイスに変更した場合には、令和5年9月までの間は仕入税額控除の要件を満たさないことになってしまいます。

そこで、たとえ税込金額が記載されていない請求書であっても、適格請求書等の記載要件を具備したインボイスの保存があれば、仕入税額控除を認めることとしています。

また、区分記載請求書に登録番号を記載することもできますので、令和5年9月30日以前に登録番号が通知されている場合には、登録番号を前もって請求書に記載しておくことで、スムーズにインボイスへの移行が可能となります(インボイスQ&A問 66)。

令和5年10月1日きっかりからインボイスに切り替える必要はありませんので、インボイスの雛形を事前に検討したうえで、適当な時期にフォーマットを変更していくことになるものと思われます。

なお、一度付番された登録番号は、変更することができませんのでご注意ください(インボイスQ&A問19)。

■適格請求書発行事業者公表サイト

適格請求書発行事業者の氏名または名称および登録番号については、国税庁ホームページの「適格請求書発行事業者公表サイト」において登録後速やかに公表されます(消法57の2④⑪、消令70の5②)。

マイナンバーとは異なり、誰でも閲覧することができますので、取得したインボイスに記載された登録番号が、本当に登録されているかどうかは、この公表サイトにアクセスすることにより確認することができます(インボイスQ&A問 21)。

■屋号や事務所等の登録

個人事業者が、屋号や事務所等の所在地の公表を希望する場合には、登録申請書とは別に「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出する必要があります。

無料登録はこちら

無料登録はこちら