登録事業者が保有する 棚卸資産の税額調整

2026/01/19

Q.私は個人で雑貨品の販売業を営む消費税の免税事業者でしたが、令和8年中に販売店舗を取得して消費税の還付を受けるべく、令和7年中にインボイスの登録申請をし、令和8年1月1日から適格請求書発行事業者となりました。

私が令和7年12月末日時点で保有する在庫商品について棚卸資産の税額調整の規定を適用する場合には、在庫商品の請求書を確認し、登録番号のないものについては80%控除の経過措置を適用することになりますか?

A.免税事業者が課税事業者になった場合の棚卸資産の加算税額調整については、80%(50%)控除の経過措置に関わらず、その全額を税額調整の対象とすることができます。

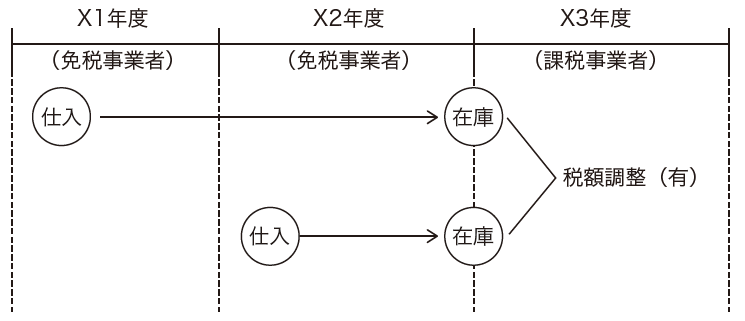

◇免税事業者が課税事業者になる場合の棚卸資産の加算税額調整

免税事業者が課税事業者になる場合には、免税事業者の時代に仕入れた棚卸資産は税額控除をしていません。これを課税事業者になってから販売した場合には、その売上げについてだけ消費税が課税されることとなるので、継続して課税事業者である事業者と比べ、不利な扱いを受けることとなってしまいます。

そこで、免税事業者が課税事業者となった場合には、売上げに対する消費税とのバランスをとるために、免税事業者の時に仕入れた棚卸資産の在庫分に対する消費税額を、仕入控除税額の計算に取り込むこととしているのです。

この税額調整の規定は、基準期間(特定期間)中の課税売上高が免税点を超えたことにより強制的に課税事業者となる場合の他、免税事業者が「課税事業者選択届出書」を提出したことにより課税事業者となる場合、インボイスの登録申請により適格請求書発行事業者となる場合であっても当然に適用されます。

◇適用要件

棚卸資産に係る税額調整の規定の適用を受けようとする場合には、棚卸資産の明細を記録した書類を確定申告期限から7年間保存することが義務付けられています(消法36②、消令54③、⑤)。よって、インボイスの保存は仕入税額控除の要件とはされていないので、免税事業者から仕入れたものであっても、法定事項を帳簿に記載することにより、仕入税額控除ができることになります。

~")

無料登録はこちら

無料登録はこちら