第8回:遺産分割対策としての会社分割の活用方法

2021/08/20

親が支配・経営していた会社の株式を二人の子がそれぞれ相続し、そのままその会社を共同で経営する場合、トラブルが生じるおそれがあります。そのような場合、親の将来の相続(会社の承継)に備えて、生前に会社を二つに分けておく(=会社分割)ことが有効な対策となります。今回は会社分割を活用した遺産分割対策について、事例により説明いたします。

【事例】

甲さんは乙株式会社(乙社)の代表取締役として、発行済株式のすべてを保有しています。乙社ではX事業とY事業を営んでおり、甲さんの長男と次男がそれぞれX事業、Y事業の責任者として経営に参加しています。甲さんの死亡後、長男と次男が揉めないように、乙社をどのように承継させたらよいでしょうか。

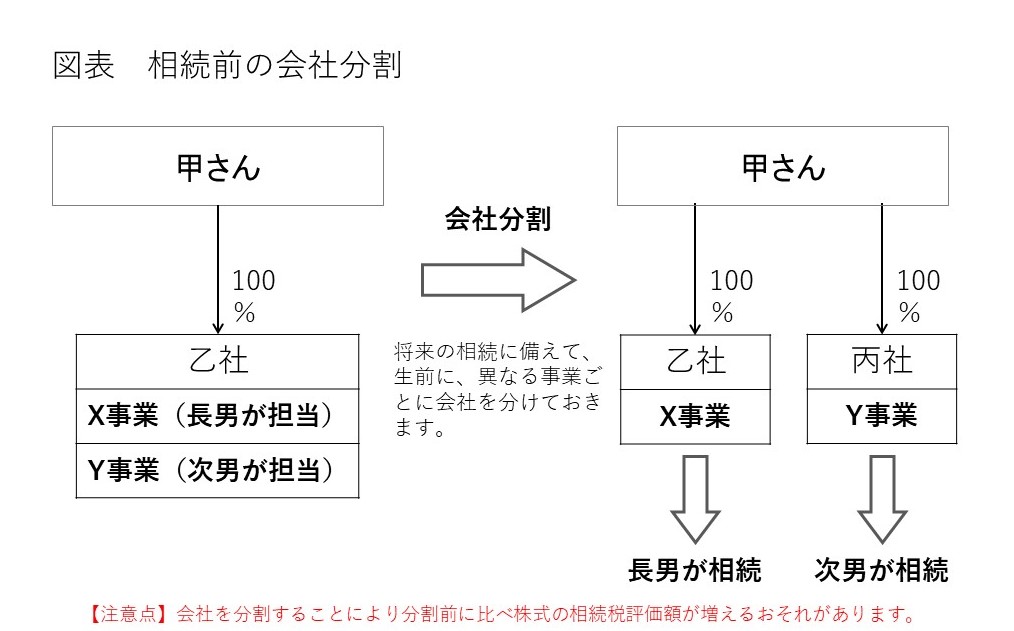

1.現状の問題点

現状のまま、遺言もなく甲さんの相続が開始した場合、乙社株式を兄弟でどう分けるかでトラブルになるおそれがあります。また遺言や遺産分割協議により、兄弟がそれぞれ乙社の株式を例えば半分ずつ相続した場合には、会社の意思決定に支障が出るおそれがあります。また、どちらか一方(たとえば長男)が全ての株式を相続すれば、遺留分の問題が生じるでしょうし、会社の意思決定の全てを長男1人で決定できますので、兄弟間に何らかの対立が生じた場合、弟は会社を追われるリスクを抱えることになります。

2.会社分割を活用した対策の概要

上記1の問題点を踏まえれば、甲さんが生前に乙社をX事業、Y事業と事業別に二つに分割しておくことが有効な対策といえます。具体的には、乙社はX事業を営む会社として存続させる一方で、Y事業を営む会社として丙社を会社分割により設立(会社法762条以下。これを「新設分割」といいます。)します。生前にそのような対策を実行することにより、甲さんの相続開始時には相続財産が乙社株式と新たに設立した丙社の株式になります。 この乙社株式と丙社株式を長男と次男兄弟がそれぞれ相続することで、遺産分割とその後の会社経営にかかるトラブルを未然に防ぐことが可能です。また、税務上は、甲さんが生前に上記の会社分割を行い、分割後の乙社株式と丙社株式を相続開始時まですべて保有する予定であり、他に乙社からは何も給付を受けなければ、その他の要件を満たすときには適格分割となるため、課税の問題も生じません(下記3 参照)。

なお、甲さんの相続開始後に、乙社をX事業、Y事業と事業別に分割することは可能ですが、すでに兄弟間でトラブルが顕在化している場合に分割を行うことは、手続面も含めてかなり煩雑になります。したがって、上記の会社分割による遺産分割対策は、甲さんが乙社のオーナー経営者であるうちに実行すべきでしょう。

3.会社分割を実行した場合の税務上の取扱い

会社分割とは、株式会社または合同会社がその事業に関して有する権利義務の全部又は一部を分割により他の会社に承継させることをいいます(会社法2条29号、30号)。なお、この場合の他の会社は既存の会社のときと新設会社のときがありますが、この事例では新たに会社を設立する「新設分割」を想定しています。新設分割にかかる税務上の取扱いをまとめると、次のとおりになります。

(1)この分割をした場合の株主である、甲さんの課税(所得税)

この分割により新設される乙社が、甲さんに対して乙社株式以外の資産を交付しなければ、法人税法上の「適格分割型分割」に該当します。適格分割型分割に該当する場合の甲さんの課税関係は、次のとおりです。

①乙社株式に関してみなし配当は生じません(所得税法25条第1項2号)。

②甲さんの側から見ると、会社分割の前後で乙社株式の価値の一部が丙社株式に変わった(移転した)だけという実態にあると考えられます。したがって、この分割により乙社株式から丙社株式へ移転した株式の価値に対して、乙社株式の取得価額の一部を丙社株式の取得価額に付替える計算を行うだけで、譲渡所得は生じません(所得税法施行令113条・租税特別措置法37条の10第3項2号かっこ書)。

(2)乙社と丙社の課税(法人税)

この分割は適格分割型分割に該当するため、乙社と丙社の課税関係は次のとおりです。

適格分割型分割を行った場合には、乙社のY事業にかかる資産および負債を適格分割直前の簿価で丙社に引き継ぎます(法人税法62条の2)。したがって、乙社においてY事業の分割に伴う資産負債の譲渡損益は認識せず、乙社と丙社に課税関係は生じません。

4.会社分割の実行による相続税への影響

会社分割を実行することにより、甲さんにかかる相続税の計算上、会社分割前の乙社株式の相続税評価額に比べ、分割後の乙社株式および丙社株式の相続税評価額の合計額が大きくなるケースがあることに注意する必要があります。

そのケースの1つは、会社分割後3年以内にオーナー経営者に相続が発生した場合、あるいは、分割後3年以内に株式を贈与した場合です。乙社株式を純資産価額方式で評価する場合、会社分割により丙社が乙社から取得した土地や家屋の相続税法上の評価方法は、路線価や固定資産税評価額をベースにして評価することが原則です(財産評価基本通達11、89)。しかし、丙社がその土地や家屋の取得(=会社分割)後3年以内に甲さんの相続が発生した場合、丙社株式の純資産価額を評価する際には、通常の取引価格で評価されることになります(同185)。路線価や固定資産税評価額をベースとした評価に比べて、通常の取引価格をベースとした評価の方が、相続税評価額は通常高くなります。また、この場合の丙社株式は、開業後3年未満の会社の株式となるので、純資産価額方式のみによる評価となり、一般的に相続税評価額の低くなる類似業種比準価額による評価はできません(同189-4)。

2つ目のケースは、会社分割することによって、株価算定上の会社規模が大会社から中会社又は小会社に変更になる場合です。そのような場合、類似業種比準方式のみで株式評価ができなくなり、一般的に相続税評価額の高い純資産価額も株価に反映されるため、乙社および乙社の株価の合計額は分割前の乙社の株価の評価額に比べて増加する傾向にあります。(同178、179)

【今回のポイント】

現経営者(事例では甲さん)の相続にかかる遺産分割対策としては生前の会社分割が有効です。ただし、上記4のとおり会社分割前の株式(事例では乙社株式)の相続税評価額に比べて、分割後の株式(事例では乙社株式および丙社株式)の相続税評価額の合計額が大きくなるおそれがありうるため、事前の十分な検討が必要です。

(税理士法人タクトコンサルティング 税理士 山崎信義)

※事業承継やM&Aに関するご相談は、株式会社日税経営情報センターまで! https://nbs-nk.com/

無料登録はこちら

無料登録はこちら