「令和5年度税制改正大綱」から見るインボイス制度の改正案

2023/01/25

1.はじめに

自由民主党・公明党から令和4年12月16日に「令和5年度税制改正大綱」が公表されました。このうち、消費税については、次のインボイス制度の改正案が明らかになりました。

①適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置(2割特例)

②一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

③少額な返還インボイスの交付義務免除

④登録制度の見直しと手続の柔軟化

2.適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置(2割特例)

(1)現消費税法(令和5年10月1日施行予定)

これまで免税事業者であった事業者が、適格請求書発行事業者となった場合には、基準期間の課税売上高にかかわらず、本則課税又は簡易課税による消費税の確定申告が必要となります(インボイスQ&A問8)。

(2)改正案

①取扱い

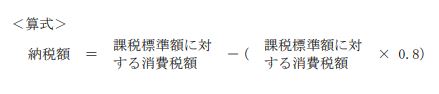

適格請求書発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となったこと又は「消費税課税事業者選択届出書」を提出したことにより事業者免税点制度の適用を受けられないこととなる場合には、次の算式により、納税額を計算することができるようになります。

この納税額を売上税額の2割に軽減する3年間の負担軽減措置を講ずることにより、納税額の激変緩和を図るとともに、簡易課税制度の適用を受ける場合に比べ、更に事務負担が軽減されます。

②適用対象外の課税期間

上記①の取扱いは、次のイ及びロの課税期間については、適用しません。

イ 課税期間の特例の適用を受ける課税期間

ロ 令和5年10月1日前から「消費税課税事業者選択届出書」の提出により引き続き事業者免税点制度の適用を受けられないこととなる同日の属する課税期間

③手続規定等

イ 「消費税課税事業者選択届出書」を提出したことにより令和5年10月1日の属する課税期間から事業者免税点制度の適用を受けられないこととなる適格請求書発行事業者が、その課税期間中に「消費税課税事業者選択不適用届出書」を提出したときは、その課税期間から「消費税課税事業者選択届出書」は効力を失います。

ロ 適格請求書発行事業者が上記①の適用を受けようとする場合には、確定申告書にその旨を付記します(事前の届出不要)。なお、上記①の適用を受けた場合でも、2年間継続適用の縛りはありません。

ハ 上記①の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間中に、「消費税簡易課税制度選択届出書」を税務署長に提出したときは、その提出した日の属する課税期間から簡易課税制度の適用ができます。

3.一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

(1)現消費税法(令和5年10月1日施行予定)

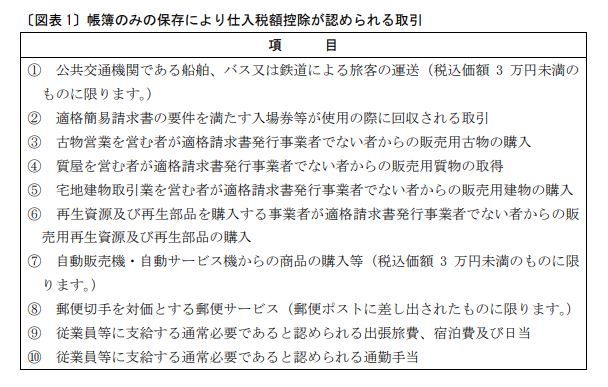

次の〔図表1〕に掲げる課税仕入れについては、その課税仕入れを行った事業者において適格請求書等の保存を要せず、一定の事項が記載された帳簿のみの保存により仕入税額控除をすることができます(新消法30⑦、新消令49①一、新消規15の4、26の6、インボイスQ&A問74、問92)。

(2)改正案

次のイ又はロの事業者が、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、その課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存により仕入税額控除をすることができるようになります。

イ 基準期間における課税売上高が1億円以下である事業者

ロ 特定期間における課税売上高が5,000万円以下である事業者

この取扱いにより、一定規模以下の事業者は、〔図表1〕に該当しない少額取引について、6年間帳簿のみの保存で仕入税額控除が可能となり、事務負担が軽減されます。

4.少額な返還インボイスの交付義務免除

(1)現消費税法(令和5年10月1日施行予定)

適格請求書発行事業者には、課税事業者に売上げに係る対価の返還等を行う場合、適格返還請求書を交付する義務が課されています(新消法57の4③、インボイスQ&A問51)。

(2)改正案

売上げに係る対価の返還等に係る税込価額が1万円未満である場合には、適格返還請求書の交付義務を免除することとなります。この取扱いにより、振込手数料相当額を値引きとして処理する場合等の事務負担が軽減されます。

5.登録制度の見直しと手続の柔軟化

(1)概要

令和5年3月31日の登録申請の期限について柔軟な対応を行い、その上で、令和5年10月のインボイス制度移行後においても弾力的な対応を行うため、次の(2)~(5)の改正が行われます。

(2)免税事業者の令和5年10月1日の属する課税期間後の課税期間初日からの登録

①現消費税法(令和5年10月1日施行予定)

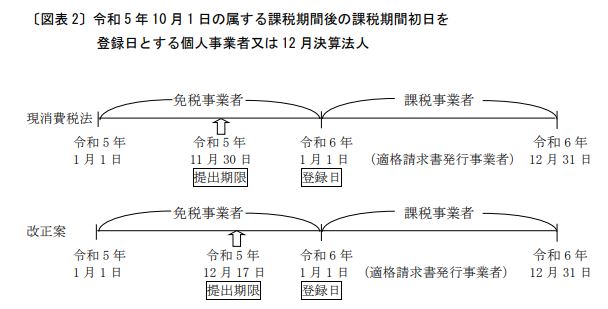

免税事業者が、課税期間の初日から登録を受けようとする場合には、「その課税期間の初日の前日から起算して1月前の日」までに、「適格請求書発行事業者の登録申請書」を税務署長に提出しなければなりません(新消法57の2②、新消令70の2)。

②改正案

上記①の提出期限が「その課税期間の初日から起算して15日前の日」となります。この場合、その課税期間の初日後に登録がされたときは、同日に登録を受けたものとみなします。

(3)登録の取消し

①現消費税法(令和5年10月1日施行予定)

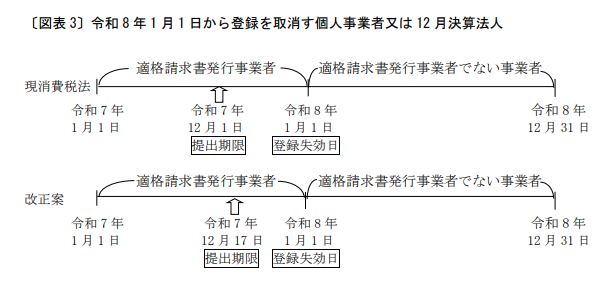

適格請求書発行事業者が、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を税務署長に提出し、その提出があった課税期間の翌課税期間の初日から登録を取り消そうとする場合には、「その提出があった課税期間の末日から起算して30日前の日の前日」までに届出書を提出しなければなりません(新消法57の2⑩、新消規26の2③、インボイスQ&A問14~問15)。

②改正案

上記①の提出期限が「翌課税期間の初日から起算して15日前の日」となります。

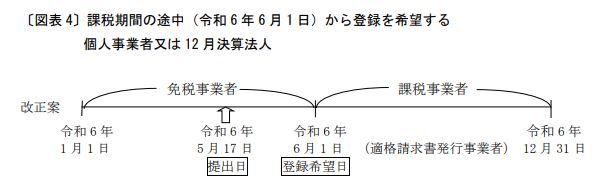

(4)登録希望日

①現消費税法(令和5年10月1日施行予定)

登録希望日に関する規定は、ありません。

②改正案

適格請求書発行事業者の登録等に関する経過措置の適用により、令和5年10月1日後に適格請求書発行事業者の登録を受けようとする免税事業者は、登録申請書に、「提出する日から15日を経過する日以後の日」を登録希望日として記載することとなります。この場合、登録希望日後に登録がされたときは、登録希望日に登録を受けたものとみなします。

(5)申請期限後に提出する登録申請書に記載する困難の事情

①現消費税法(令和5年10月1日施行予定)

令和5年10月1日から適格請求書発行事業者の登録を受けようとする事業者が、次のイ~ハのすべての要件を満たす場合には、令和5年10月1日に登録を受けたこととみなします(平成30年改正消令附則15)。

イ 令和5年3月31日までに登録申請書を提出できなかったことにつき困難な事情があること

ロ 令和5年9月30日までの間に登録申請書にその困難な事情を記載して提出したこと

ハ 税務署長により適格請求書発行事業者の登録を受けたこと

なお、上記イの「困難な事情」については、その困難の度合いは問いません(インボイス通達5-2)。

②改正案

上記①ロの困難な事情の記載については、運用上、記載がなくとも改めて求めないこととなります。

執筆:長野匡司 税理士/監修:鴻秀明 税理士

の登録と棚卸資産に係る消費税額の調整")

")

無料登録はこちら

無料登録はこちら