同族間取引における利益相反取引のリスク

2022/03/25

相続・事業承継対策などのために、同族会社と親族間、同族会社間で取引をする場合、単純に売買契約や贈与契約をするつもりが、会社法の利益相反取引・利益供与・重要財産処分の規制に違反する大事故を起こさないよう、十分に留意する必要があります。

今回は、紙面の都合上、利益相反取引規制のリスクを説明させて頂きます。

1.問題の所在

利益相反取引規制は、会社法356条1項2号及び3号、会社法365条、会社法423条3項に規定されていますが、「利益相反取引」の定義と具体例に確たる知識がないと、そもそも、その契約が利益相反取引に該当することに気づくことができません。

利益相反取引の会社法上の有効要件を確実に具備することは必ずしも容易ではなく、その要件を具備したとしても、結果として会社に損失が生じた場合、会社役員に損害賠償の訴訟リスクが生じることがあります。

特に相続・事業承継対策として多額の同族間取引をする場合、何としてもこのようなリスクを避ける必要があります。

2.利益相反取引の定義と具体例

利益相反取引には、直接取引と間接取引があります。

(1)直接取引(会社法356条1項2号)

「直接取引」とは、①株式会社が、当該会社の取締役を相手方当事者として取引(契約等)をすること、または、②株式会社の取締役が、当該会社が締結する契約の相手方当事者たる第三者の代理人または代表者として取引をすることを言います(名義説)。

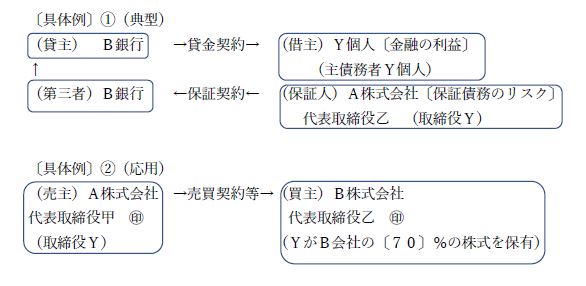

例えば、①は、A株式会社の取締役Y個人とA株式会社との間で売買契約等の契約をする場合であり、②は、A株式会社とB株式会社が売買等の契約をする場合に、A株式会社の取締役YがB株式会社の代表取締役や支配人として、当該契約を締結する場合です。

なお、「支配人」の具体例については、後述します。

(2)間接取引(会社法356条1項3号)

「間接取引」とは、株式会社と第三者が契約をした場合に、一方で会社に損失発生のリスクが生じ、他方で当該会社の取締役に利益が生じ得る取引を言います。

例えば、①A株式会社の取締役Y個人がB銀行から融資を受ける際に、A株式会社が保証人となる典型例は分かり易いのですが、例えば、②A株式会社とB株式会社が売買等の契約を締結する場合に、A株式会社の取締役YがB株式会社の発行済み株式の70%を保有するケースにも間接取引にあたり得ることに注意が必要です。なぜなら、②の場合、当該契約によるB株式会社の利益がY個人の利益と同視され、当該契約により一方でA株式会社に損失が生じる可能性があり、他方でY個人に利益が生じ得るからです。

なお、上記②の具体例の持ち株割合が、例えば、51%ならどうか、親族と合わせて51%ならどうか、微妙な判断が必要であり、事前に専門家に相談する必要があります。

ⅰ)売買代金如何によってはA株式会社が不利益・B株式会社が利益

ⅱ)Yは株式会社の〔70〕%の株式を保有(cf.51%、妻と合わせて51%なら?)

ⅲ)B株式会社の利益は、Yの利益と同視される。

ⅳ)そうすると、本件売買は、A株式会社に不利益・A株式会社取締役Yに利益

3.利益相反取引に該当する場合に具備するべき要件は?

(1)当該契約が利益相反取引に該当する場合、「重要事実を開示して」、①取締役会非設置株式会社の場合には株主総会の普通決議(会社法356条1項柱書)、②取締役会設置株式会社の場合には取締役会決議(会社法365条)による承認を得る必要があります。

(2)「重要事実を開示」したというためには、「当該契約の承認をなすか否かの経営上の合理性に関する判断」を可能にする事実を開示する必要がありますが、どこまで調査を尽くし、どこまで開示すれば訴訟リスクが解消するのか、必ずしも明確ではありません。株主総会・取締役会の承認決議も、単に議事録を整えただけで足りず、会社法上の手続に沿って確かに召集・議事・議決の手続を踏み、しかも、その確たる証拠を残す必要があります。

(3)かかる要件を具備しない場合、直接取引は、取引の相手方の善意悪意を問わず契約が無効となり、間接取引は、そのこと(間接取引に該当すること及び会社の承認がないこと)について契約の相手方が悪意又は重過失である(ことを当該会社が立証できた)場合に契約が無効となります。事業承継対策の大きな契約が瓦解すれば目も当てられません。

4.利益相反取引の要件を具備しても残る訴訟リスク

利益相反取引の恐ろしいところは、利益相反取引の要件を具備して取引をしたとしても、利益相反取引によって会社に損害が生じたときは、利益相反取引に関与した取締役(会社法423条3項各号参照)は、「任務を怠った」と推定され、訴訟の場で「任務を怠っていない」と合理的疑いを入れない程度に証明できなければ、会社に対し損害賠償責任を負うリスクがあることです。事業承継対策の大きな契約の場合、そのリスクは巨額なものになります。

5.事業承継対策等大きな取引で利益相反取引のリスクを避けるには

利益相反取引のリスクを避けるには、訴訟リスクが生じない程度に確実に利益相反取引の要件を具備し、不動産鑑定等万全の調査を尽くして会社に損害が生じないような取引条件を設定する必要がありますが、言うは易く相当神経を要する作業となります。

一番確実にリスクを避ける方法は、事業承継対策等のための同族間取引をするに先立ち、役員の兼任や株式の持ち合いを解消するなどして、上述の利益相反取引の定義に照らして利益相反取引に該当する余地がない状況を整えた後、契約を締結する方法です。

6.〔補足〕支配人の具体例

ちなみに、通説的見解によれば、「支配人」(会社法11条1項)とは、その肩書の名称如何を問わず、会社に代わってその事業に関する一切の裁判上又は裁判外の行為をする権限(包括的代理権)を実際に有する商業使用人であるとされております(実質説。仙台高等裁判所秋田支部昭和59年11月21日判決参照)。

例えば、支店長・営業所長という肩書を有していても、会社から上記のような包括的代理権を付与されていなければ、「支配人」には該当しません。もとより、会社は、支店長や営業所長の権限行使について何某かの歯止め・規則を設けているのが通例でしょうが、その制限が、対外的に(会社外部の取引先等に対し)支店長や営業所長の代理権を制限するものであれば、その支店長・営業所長は、「支配人」ではありません。

以上を踏まえ、支配人の具体例とは、①会社から実際に包括的代理権を付与された商業使用人(従業員。なお役員と兼任することはあり得ます)であり、②会社がその権限行使に設けた各種歯止め・規則が会社内部での権限行使の制限に留まる場合(対外的には一切の代理権を有する場合)である、ということができます。

なお、上記通説的見解に従えば、会社法11条3項は、「支配人」の権限行使の「内部制限」を善意の第三者に対抗できないという趣旨であり、会社法13条(表見支配人)は、実際は包括的代理権を有していない者(例えば支店長の肩書を有するが「支配人ではない者」)を「支配人」であると誤信した取引先を保護する趣旨である、という理解になり得ます。

〔参考文献〕

江頭憲治郎「株式会社法」(有斐閣)第8版

(上記利益相反取引に関し)

近藤光男「商法総則・商行為法」(有斐閣)第2版

(上記支配人に関し)

執筆:北出容一 税理士/監修:梶田 義孝 税理士

-相続開始前3年以内に新たに被相続人等の貸付事業の用に供された宅地等について-")

")

無料登録はこちら

無料登録はこちら