売上「脱漏」は重加算税の要件を満たすか ――事務運営指針と国税通則法第68 条の「故意」をめぐる一考察――

2026/01/28

1. 調査現場における「言葉」の乖離

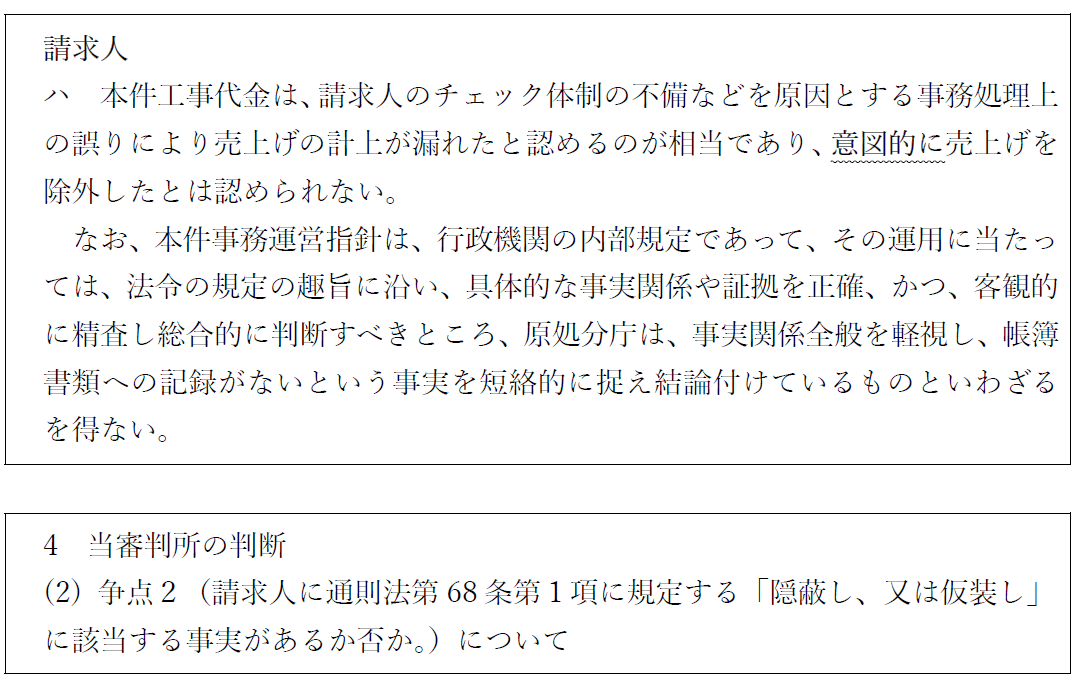

税務調査で売上の計上が漏れていたとき、調査官が使う言葉は、売上計上漏れ(期末の売掛金計上漏れ)と売上除外(重加算税対象)の2つである。しかし、国税庁の事務運営指針「法人税の重加算税の取扱いについて」では、売上除外という言葉は使わず、売上の『 脱漏』と表現されている。国税庁はここにどのような意味を込めているのだろうか。

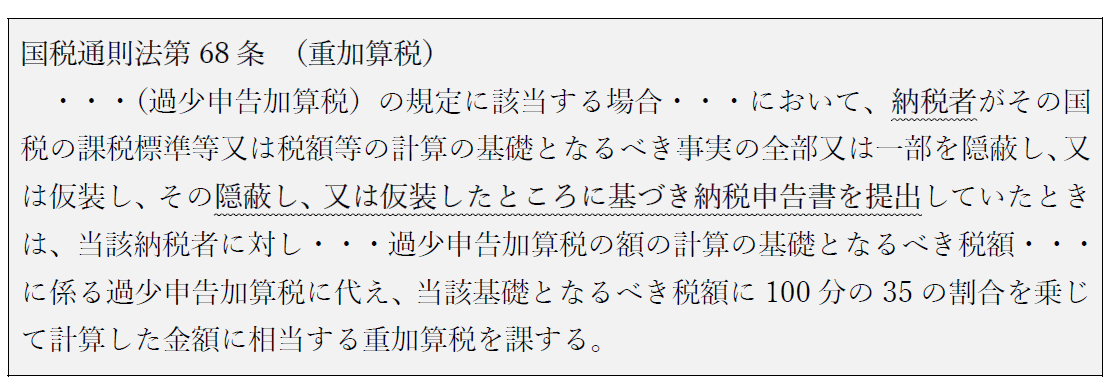

2. 国税通則法における「故意」の立証責任

国税通則法68 条では、重加算税を課すための要件として、隠蔽又は仮装がある。隠蔽、仮装は、日本語の意味として故意が含まれる。つまり、納税者に故意がなければ、隠蔽でも仮装でもないことになる。したがって、調査官が売上の計上が漏れている事実( 期末の売掛金計上漏れを除く)を把握した時、それが納税者による故意であることを立証しなければ、重加算税を賦課することができない。

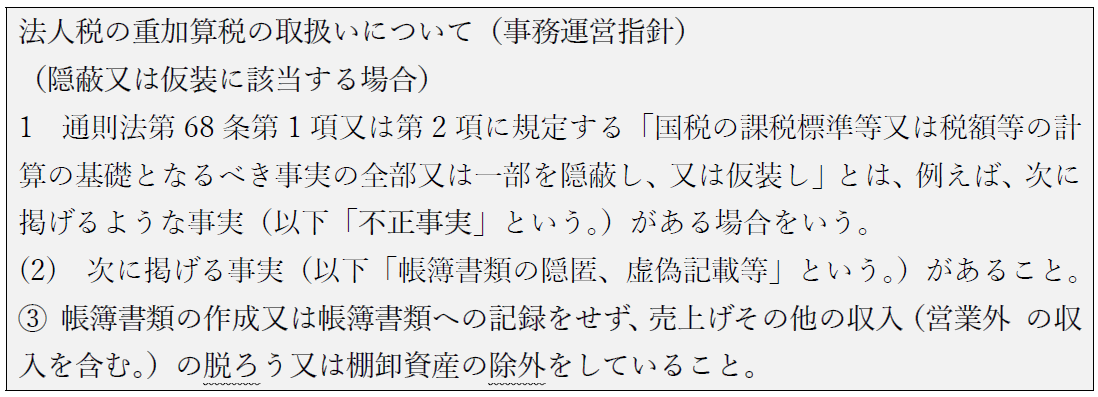

3. 事務運営指針における「脱漏」の定義とその矛盾

国税庁は、調査による非違事項がどのような場合に隠蔽・仮装にあたるのかを、事務運営指針で示している。

ここで注目したいのは、「売上・・・の 『脱ろう』又は棚卸資産の除外」と表現していることである。脱漏と除外を使い分けているのは何故だろうか。ネットで検索したところ、次の解説があった。

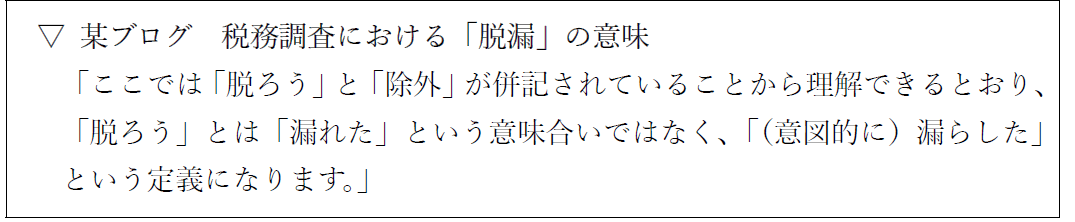

『脱漏』の意味を国語辞典で調べると、そこには故意の意味合いがないことが判る。

『脱漏』を国語辞書から理解する限り、単に漏れていることであり、意図的に漏らした、との意味にはならない。 つまり、事務運営指針に従えば、売上の脱漏とは、故意がない(すなわち隠蔽・仮装がない)状況でも、重加算税を賦課できることになる。したがって、「売上の脱ろう」と定めた事務運営指針は、国税通則法の重加算税の条文に反している恐れがある。

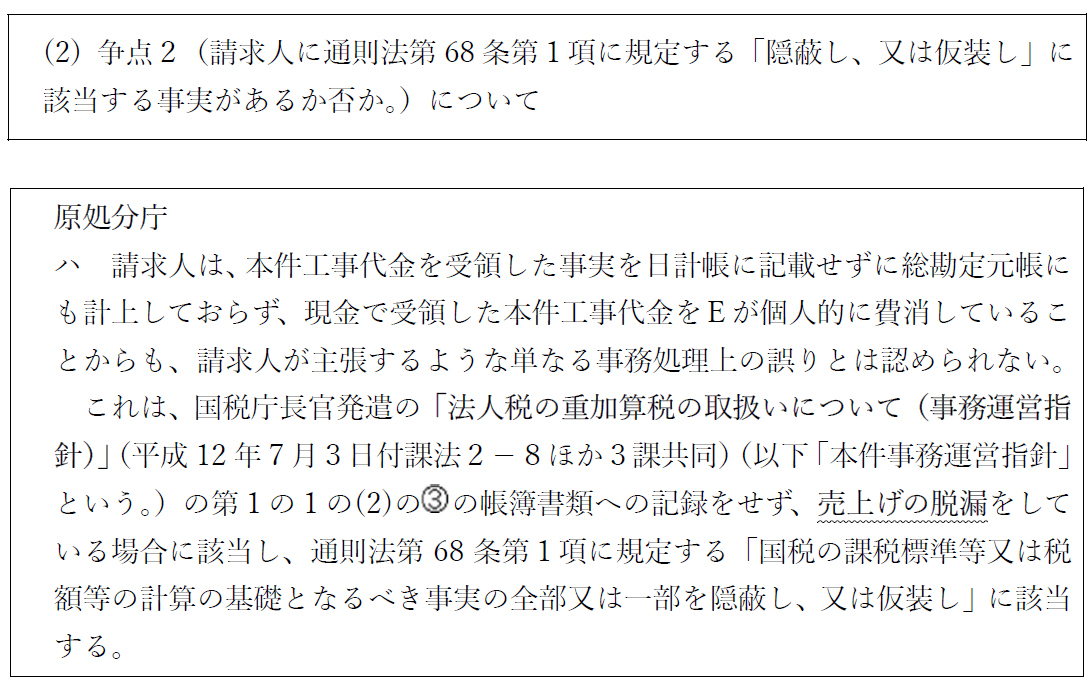

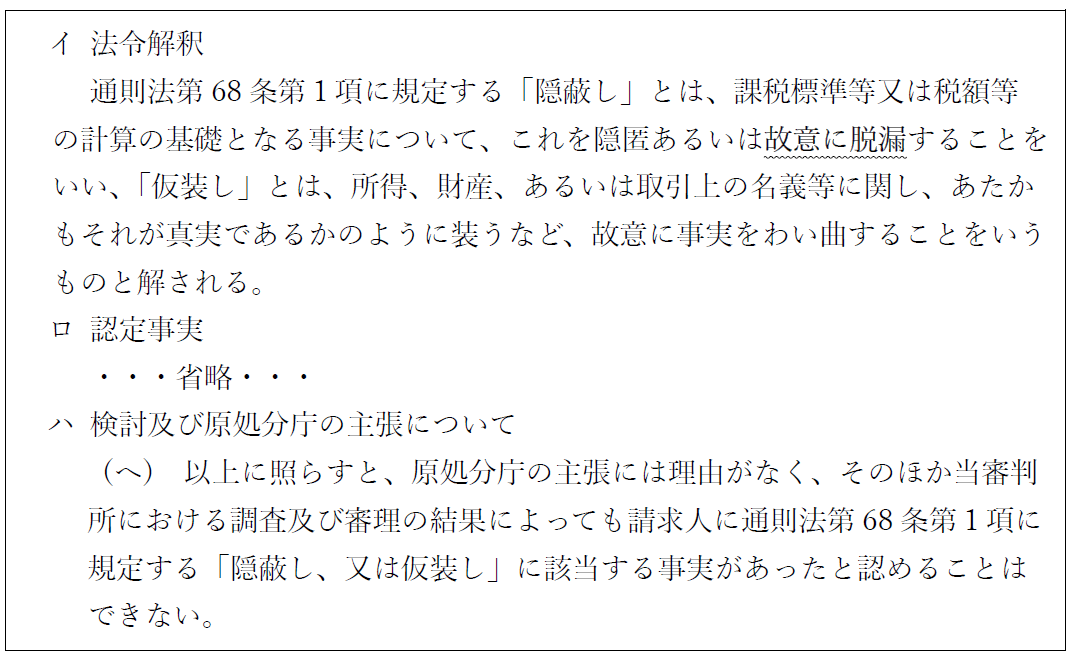

4. 令和5 年12 月4 日裁決に見る審判所の判断

この論点については、令和5年12 月4 日の裁決が参考になる。

5. 国税通則法第99 条と審判所の「回避的判断」

審判所は、隠蔽・仮装の事実があったとは認めることはできないとして、重加算税の決定を取消した。審判所が法令解釈の中で、『故意に脱漏』と記述しているが、脱漏という言葉に故意が含まれていないことを明らかにしている。

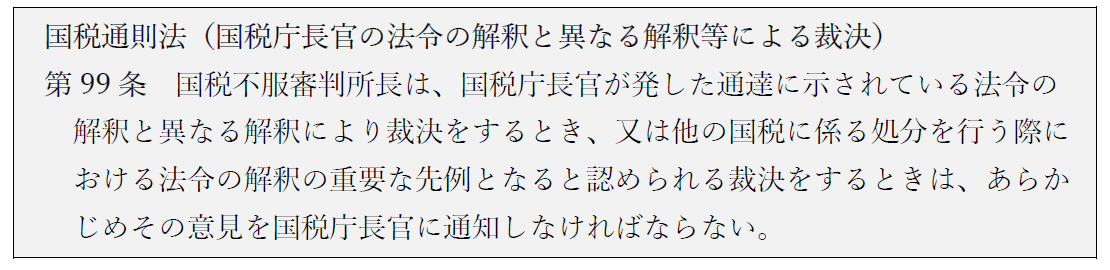

もし審判所が「事務運営指針の『脱漏』の定義は、通則法68 条(重加算税)の隠蔽・仮装の定義と明らかに矛盾しており、本件事務運営指針が法律に違反している」と断定しようとすれば、国税庁⾧官に通知が必要となる。

このような通知が行われた形跡はないし、審判所は事務運営指針が法令に反するか否かとの見解も表明していない。つまり、審判所は「事務運営指針が間違っている」と正面から批判するのではなく、事務運営指針は置いておいて、法律の原則に照らせば今回は隠蔽・仮装がない、と判断を下したのではなかろうか。

6. 税理士への示唆

調査現場で「指針の脱漏に該当するから重加算税だ」という主張を受けた際、税理士は安易にこれを受け入れるべきではない。指針が用いる「脱漏」という言葉の曖昧さに惑わされることなく、国税通則法が求める「隠蔽・仮装(故意)」の立証がなされているかを厳格に吟味すべきである。

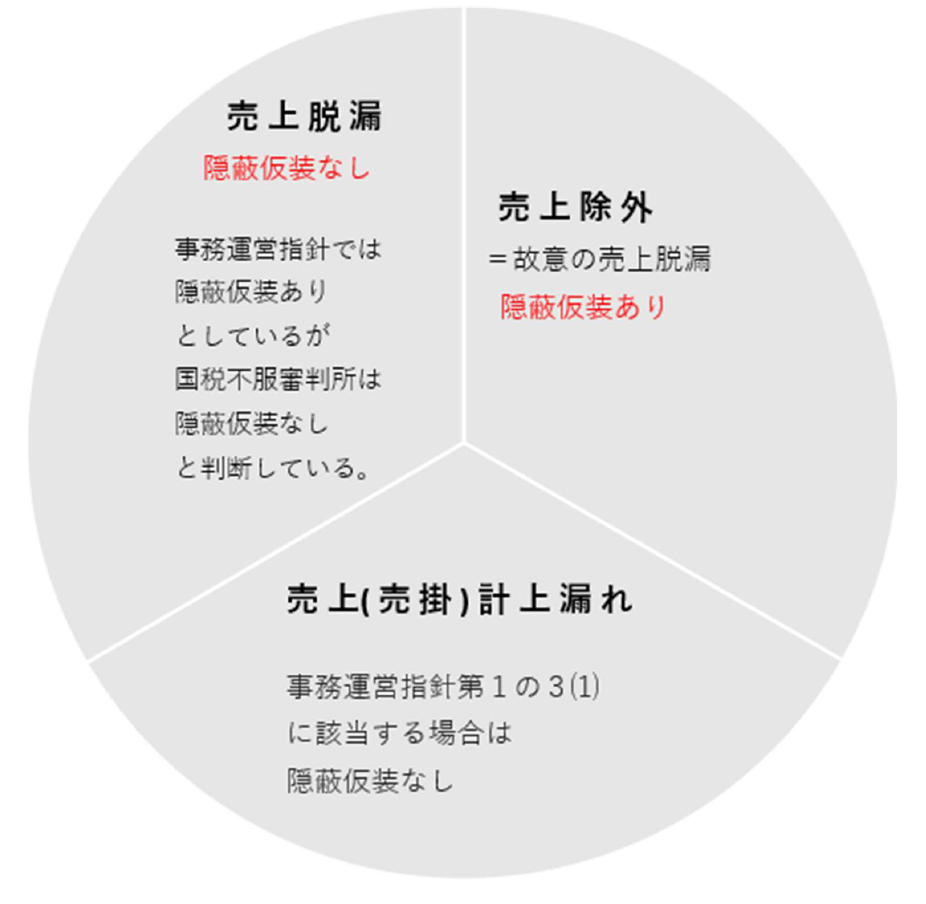

参考図

執筆:鴻 秀明 税理士/監修:髙橋 毅 税理士

")

無料登録はこちら

無料登録はこちら