脱税と節税の境界線 ~正義の座標軸~

2025/08/26

脱 税 ・・・・ブラック「法律の範囲外、違法な行為、罰せられる、刑事罰」

節 税 ・・・・ホワイト「法律の範囲内、罰せられない」

租税回避・・・・グ レ ー「法律の範囲内、異常な行為(脱法的行為)」

1 脱税

課税される要件があるにも関わらず、これを故意に隠して、課税を不法に免れようとする行為。たとえば、売上を故意に除外したり、架空の経費を計上したりして、所得を圧縮する行為。

脱税の罰則は、延滞税、加算税、刑事罰の3つがある。

(1)延滞税

利子のようなもので、税金を納期限までに納めなかった時に課される。

(2)加算税

加算税については、2016年度(平成28年度)の改正により、加重措置が導入されており、適切な申告・納税をしなければ、多くの税金が課される。

①申告期限内に申告したものの納税額が過少であった場合に課される「過少申告加算税」

②申告期限までに申告しなかった場合に課される「無申告加算税」

③源泉徴収税額を納付期限までに納付しなかった場合に課される「不納付加算税」

④事実を仮装隠蔽した場合に課される「重加算税」

(3)刑事罰

脱税の刑事罰として、確定申告書等をその提出期限までに提出しない場合には、5年以下の懲役若しくは500万円以下の罰金、又はこれを併科。

偽りその他不正の行為により課税を免れた場合には、10年以下の懲役若しくは1,000万円以下の罰金、又はこれを併科。

2 節税

税法が予定している範囲で税負担を減少させようという行為。たとえば、必要経費を適切に計上して課税所得を圧縮したり、税額控除などを利用して税金の額を少なくすることなど。税法によって認められた行為で、脱税にはあたらず、むしろ、積極的に利用していくべきもの。

3 租税回避

税法が想定していない形式で税負担を減少させようとする行為。租税回避は課税要件をくぐり抜けるためだけに、通常ではありえない不自然、不合理な取引形態を採用すること。つまり、法の抜け穴を突いて、課税を逃れようとする脱法的行為。

(1)同族会社の行為計算否認

このような租税回避行為を防ぐために、「同族会社の行為または計算の否認(法人税法132条)」など、租税回避行為を否認する規定もある。

(2)租税法律主義

租税回避を巡って様々な争いがあり、たとえば、過去に海外居住者への在外財産の贈与が課税対象外とされていた時代に、受贈者を海外に住まわせ、多額の株式を贈与し、贈与税を免れた事案で、最高裁は租税法律主義のもと、国の追徴課税処分を取り消した判決もあった。

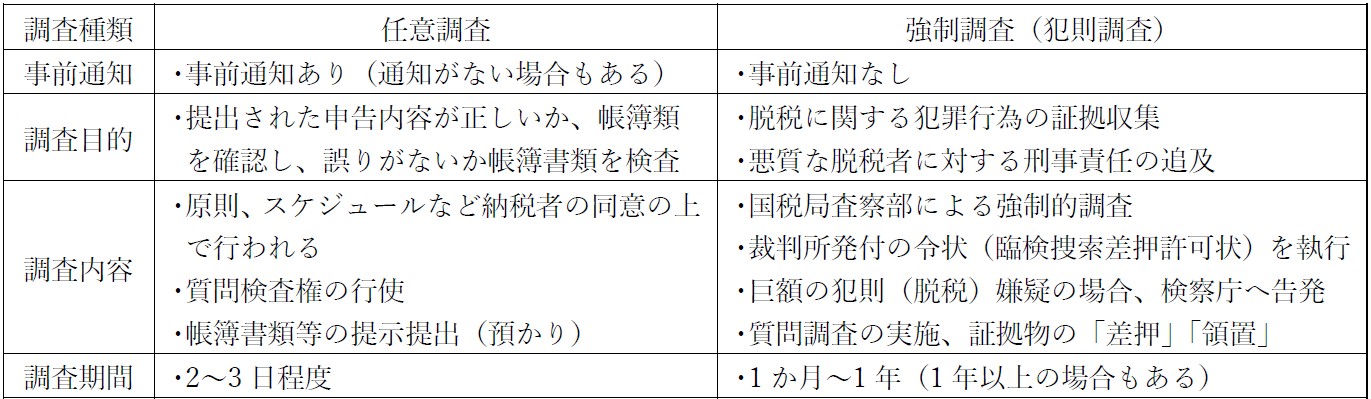

4 税務調査

(1)任意調査は事前に通知があり、納税者の同意を得て行われる調査。

(2)強制調査は脱税が疑われる納税者を対象に、裁判所の令状を執行して行われる調査。

(3)犯則調査の根拠

平成29年度税制改正で国税犯則取締法から、国税通則法に手続きに関する規定が移された。

①国税通則法第131条1項(任意調査)

「国税に関する犯則事件を調査するため・・・(中略)・・・犯則嫌疑者若しくは参考人に対して出頭を求め、・・・質問し、・・・物件を検査し、・・・領置することができる。」

②国税通則法第132条1項(強制調査)裁判所の許可(臨検捜索差押許可状)を得て、

・臨検(一定の場所に立ち入ること)

・捜索(犯則嫌疑者の身体や所持品を調べ、住居その他の場所に立ち入って探索すること)

・差押えることができる

③国税通則法第149条(出入禁止)

調査中については、何人に対しても、許可を受けないでその場所に出入りすることを禁止することができる。

5 脱税

脱税とは、「偽りその他不正の行為により」「税を免れ」る行為であり、最高裁昭和42年11月8日判決では、「逋脱の意図をもって、その手段として税の賦課徴収を不能もしくは著しく困難ならしめるようななんらかの偽計その他の工作を行うことをいうものと解するのを相当とする」と判示している。

(1)脱税の罪は、各税法に定められている。

①所得税法第238条1項

「偽りその他不正の行為により、・・・所得税の額・・・につき所得税を免れ、又は・・・所得税の還付を受けた者は、十年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。」

②法人税法第159条1項

「偽りその他不正の行為により、・・・法人税を免れ、又は・・・法人税の還付を受けた場合には、法人の代表者・・・、代理人、使用人その他の従業者・・・でその違反行為をした者は、十年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。」

③消費税法第64条1項、相続税法第68条1項等

(2)単純無申告犯

正当な理由がなく、提出期限までに申告書を提出しない場合(法人税法第160条)。刑罰は、1年以下の拘禁刑又は50万円以下の罰金。

(3)申告書不提出犯

故意に提出期限までに申告書を提出しない場合(法人税法第159条3項、4項)。刑罰は、5年以下の拘禁刑もしくは500万円以下の罰金に処し、またはこれを併科。

脱税は、多くのものを失います。「信用」「お金」、そして「人生の時間」を。

以上

執筆:石井 克美 税理士/監修:横田 崇 税理士

無料登録はこちら

無料登録はこちら