小規模宅地等の特例における難問事例 ~俗称『家なき子』~

2018/09/10

【論壇】 税理士法人安心資産税会計 代表 高橋 安志 税理士

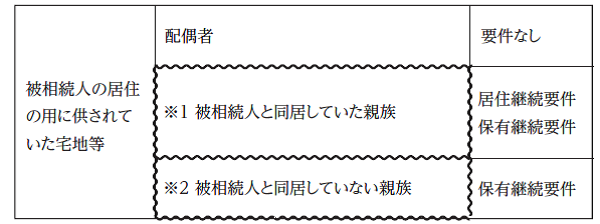

先日、某研修会に参加したところ、小規模宅地等の特例に関する一覧表の中に下記の記載がありました。(抜粋)

※1ですが、同居とは文字通り同じ『家屋』に寝起きを共にする状態をいい、『完全分離型の二世帯住宅=建物』の1Fの家屋には被相続人、2Fの家屋には長男夫婦が居住している場合は同居とはいいません。私が『拡大同居』と俗称しました(区分所有登記していない限り平成26年から他の要件を満たす限り特定居住用宅地等に該当することになりました)。

※2は、俗称『家なき子』の解説と思われますが、家なき子には非同居要件はありません。この家なき子に関して私も答えが見つからない事例がありますので紹介します。

『申告期限までに不可抗力(転勤)による居住継続要件を満たせなかった場合』

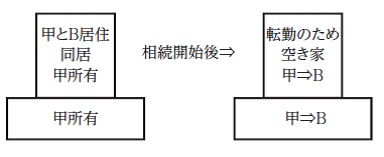

【ケース1】 甲の相続人:なし、三年超同居していた従兄弟のB(4親等の血族=親族)に遺言で遺贈していた場合(申告期限まで保有継続しているが、居住継続はしていません)

(1)設問とは異なりますが、申告期限まで居住継続していた場合は、措法69の4③二号イ(同居又は拡大同居親族「従兄弟であるBは法定相続人ではないが親族です」要件)に該当することになります。措法69 の4③二号ロ(俗称「家なき子」)にも該当します。

つまり、「特定居住用宅地等」に該当し、他に該当する宅地等を取得した親族がいなければ「同意要件」も不要で適用可能です。

(2)しかし、Bは申告期限までに居住を継続しなかったのですから、措法69の4③二号イ(申告期限までの居住継続要件)に該当しないことになります。

(3)措法69の4③二号ロ(家なき子)は「… 被相続人には配偶者も同居法定相続人もいない場合」に該当すると規定しています。同居していた場合も該当します。

(4)ゆえに、従兄弟は甲と相続開始前に同居していましたが、相続人でないために上記(3)に該当(従兄弟は「家なき子」に該当)し、「特定居住用宅地等」に該当します。

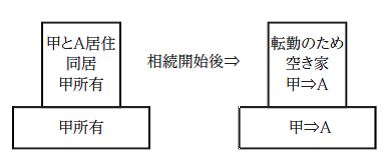

【ケース2】 甲の相続人:子供A1名(三年超同居していた)の場合で、申告期限までに転勤した場合(申告期限まで保有を継続しているが、居住継続はしていません)

(1)設問とは異なりますが申告期限まで居住継続していた場合は、措法69の4③二号イの要件に該当することになります。つまり、「特定居住用宅地等」に該当し、他に該当する宅地等を取得した親族がいなければ「同意要件」も不要で適用可能です。

(2)しかし、申告期限までに居住を継続しなかったのですから、措法69の4③二号イ(申告期限までの居住継続)に該当しないことになります。

(3)措法69の4③二号ロ(家なき子)は「…被相続人には配偶者も同居(法定相続人)もいない場合」に該当すると規定しています。

(4)しかし、Aは甲と相続開始前に同居しており、かつ法定相続人であるため上記に該当しない(子Aは「家なき子」に該当しない)ことになります。

(5)果たして(4)の結論でよいのでしょうか。「同居法定相続人はAのみ」です。それならば、(3)はA以外の同居法定相続人を指すと考えることはできないのでしょうか。

そもそも、「家なき子」の規定は、配偶者、又は同居(又は拡大)親族『法定相続人より範囲を拡大しています』(③二号イ要件)がいる場合は、優先的にその者が取得し、いない場合に両者に劣後して権利を付与したものと推察されます。

したがって、A以外の同居法定相続人はいないのですから、(3)に該当すると判断することは可能だと私的見解ながら思われます。

(6)文理解釈上難しいとしても、そのAが転勤という不可抗力に近い理由(会社から転勤を要求されていたが、父の介護のために断っていた。しかし、四九日経過したときに、再度転勤を打診された場合などは断り切れないと思われます)により、申告期限までの居住継続要件を満たせなかったからといって該当しなくなると解釈するのはあまりにも「苛斂誅求」過ぎるのではないでしょうか。

このように、やむを得ない事由で申告期限までの居住要件を満たせなかった場合、従兄弟は「家なき子」として特例の適用が受けられるのに、子どもは受けられず、救済措置もないというのは理不尽だと考えます。

(7)自分の意思で積極的に転勤した場合でも、従兄弟は救われて、子供は救われないというのも理不尽です。

(8)平成30年4月から改正された小規模宅地等特例

家屋は被相続人の所有ですから、新法の「ロ当該親族の3親等内の親族…が所有する家屋(相続開始の直前において当該被相続人の居住の用に供されていた家屋を除く。)に居住したことがないこと。」に抵触し、該当しなくなると勘違いなさる方があるかもしれません。

しかし、従兄弟の関係は3親等ではなく4親等の親族となり、括弧の外で家なき子の規定に該当することになります。

一方、子供であるAは1親等の親族ですから、括弧の外では「家なき子」に該当しないことになりますが、括弧の中の規定「相続開始の直前において当該被相続人の居住の用に供されていた家屋を除く。)に居住したことがないこと。」で該当することになります。

平成30年度税制改正では、「家なき子」の本来の趣旨とは異なる節税策を封じるための改正が行われていますが、本来の趣旨を考えるのであれば、Aは「家なき子」に該当すると思われますが、読者の皆様はいかが考えますでしょうか?

無料登録はこちら

無料登録はこちら