東京地裁 交際費の損金算入を一部認める 業務関連性の厳格な判断に「待った!」

2023/08/01

広告業者が支出した飲食費などについて、交際費としての損金算入をめぐり税務当局と争っていた裁判で、東京地裁は5月12日、一部の飲食費について損金になる交際費と認定、法人税など約300万円を取り消す判決を言い渡した(確定)。ポイントは広告業者が飲食費などを支払った相手先との「業務関連性」の存否だ。

損金算入できる交際費とは?

法人税法上、交際費については原則として損金不算入としている(租税特別措置法61条の4)。ただし、法人が期末の資本金の額または出資金の額が1億円以下である法人については、次のどちらかの金額が損金算入できる(中小法人損金算入特例)。

(1)支出した交際費等の額のうち「接待飲食費」の額の100分の50に相当する金額を超えない部分の金額

(2)または中小法人においては50%損金算入に代えて、支出した交際費等の額が定額控除限度額である年800万円を超えない部分の金額

このうち、(1)の50%損金算入の対象となる「接待飲食費」は、交際費等のうち飲食その他これに類する行為のために要する費用で、総勘定元帳等の帳簿書類に次の事項の記載が要件となっている。

①当該飲食費に係る飲食等のあった年月日

②当該飲食費に係る飲食等に参加した得意先、仕入先その他事業に関係者等の氏名・名称その関係

③当該飲食費に係る飲食等に参加した者の数

④当該飲食費の額並びにその飲食店、料理店等の名称及びその所在地

⑤その他飲食費であることを明らかにするために必要な事項

一方、(2)の定額控除限度額は、「交際費、接待費、機密費その他の用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」のうち、損金の額に算入することができる支出は、当該法人の業務に関連するもので、その遂行上必要であると認められるものでなければならない。

厳格な業務関連性を求めるのは中小企業の取引活動にそぐわない

判決によると、この事案は、広告業を営む中小企業がクレジットカードで支出していた飲食費について、業務に関連する交際費及びその他の費用として損金に算入していたが、税務調査により数億円が否認され、修正申告を迫られたものだ。広告業者は修正申告をしたものの、やはり支出した費用は業務上必要な交際費等として損金にすべきだと主張し「更正の請求」をしたところ、税務当局が更正する理由はないという通知をしてきたことから、最終的に裁判にもつれ込んだ。

東京地裁は支出された飲食費等について、事実関係からその大半が、50%損金算入の対象となる接待飲食費に求められる総勘定元帳等への記載事項の要件を充足していないと判断。そこで、それらの支出が50%損金算入ではなく、定額控除限度額の対象となる交際費等に該当するかどうかを検討することとした。

東京地裁はまず、「法人の所得の金額の計算上、損金の額に算入することができる支出は、当該法人の業務に関連するものであって、その遂行上必要であると認められるものでなければならないのであるから、法人が支出した飲食等の代金が交際費等に該当するといえるためには、当該支出に係る飲食等の日時が特定されていることを前提に、当該支出の相手方が事業に関係のある者等であること、当該支出の目的が相手方との親睦を密にして取引関係の円滑な進行を図ることにあること、当該支出の態様が租税特別措置法61条の4第4項に規定する接待、供応、慰安、贈答その他これらに類する行為であることを要するというべきである」との判断基準を示した。

そして、グルーピングされた4つの支出グループのうち、カード明細書などから、①「総勘定元帳記載の日付」欄への日付の記載、②「総勘定元帳記載額」欄に記載された金額と同額が「店舗(支払先)」欄に記載された店舗等へ支払われたこと、③「支払方法・接待交際相手等」欄に原告らが接待を行ったとする相手方の記載があることが認められ、その記載内容が事件の関係者からウラが取れた「支出グループ」について、東京地裁は「原告らが主張するとおりの日時、場所において相手方と飲食をした事実が認められる」とした。

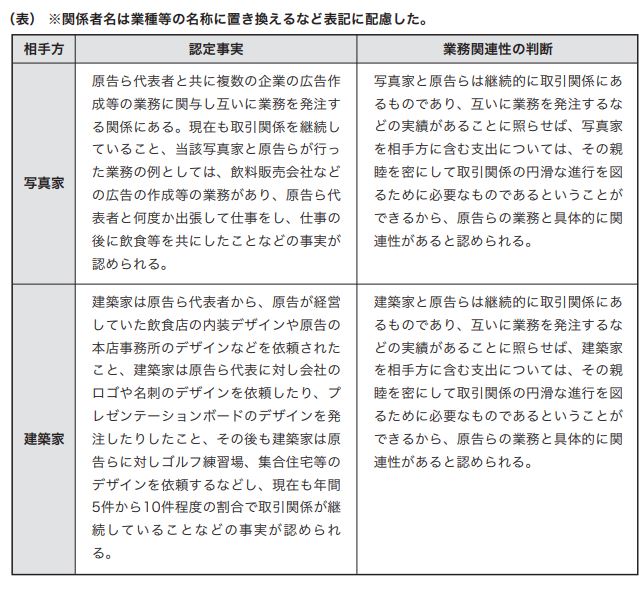

しかし、この「支出グループ」に対し、税務当局は業務関連性の点で否認しているため、さらに検討を進めた結果、東京地裁は(表)の関連業者との飲食等については業務関連性を認めた。

中小法人損金算入特例の適用に当たり、税務当局が厳格な業務関連性を求めていることに対し、東京地裁は「法人が支出した個別の飲食等に係る接待交際と、その後、当骸法人と接待交際の相手方との間で行われた個別的具体的な取引・契約等との厳格な結び付きが認められない限り、業務との関連性が認められないと解することは、中小法人損金算入特例において年800万円の定額控除限度額が認められていることや、現実に行われている企業の営業・取引活動の実にそぐわないものであるといわざるを得ないというべきであり、業務との関連性は上記(以下の(表)参照・筆者注)程度の結び付きで足りると解するのが相当」という業務関連性の解釈を示している。

無料登録はこちら

無料登録はこちら