電子帳簿保存法がスタート!主要ポイントの再確認(下)

2024/01/26

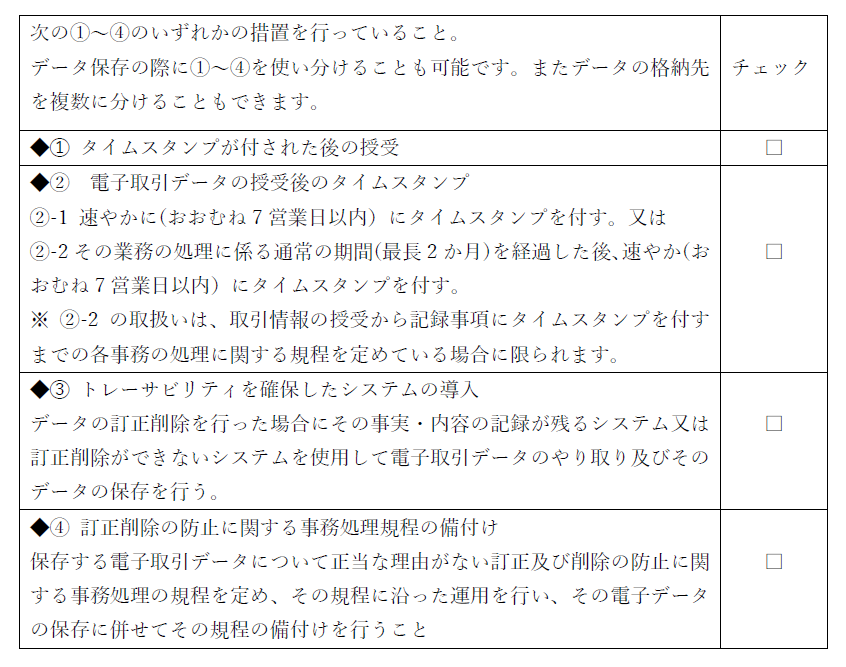

Ⅱ 真実性の原則

【確認事項】

①、②のタイムスタンプとは、その刻印されている時刻以前にその文書が存在し(存在証明)、その時刻以降文書が改ざんされていないことを証明するもの(非改ざん証明)です。

③は、例えば、他者であるクラウド事業者が提供するクラウドサービスにおいて取引情報を授受し、利用者側では訂正削除できない、又は訂正削除の履歴(ヴァージョン管理)が全て残るクラウドシステムを使用する場合です。

真実性の原則のうち①から③まではシステム導入が前提ですので、システムを導入しないで対応する場合の選択肢は④のみとなります。こちらについては、事前準備をした上で、事務処理規程のひな形が国税庁ホームページに掲載されていますので、ダウンロードして、各事業者用にカスタマイズして対応することになります。最低限この規程は備え付けておいた方がよいと思います。

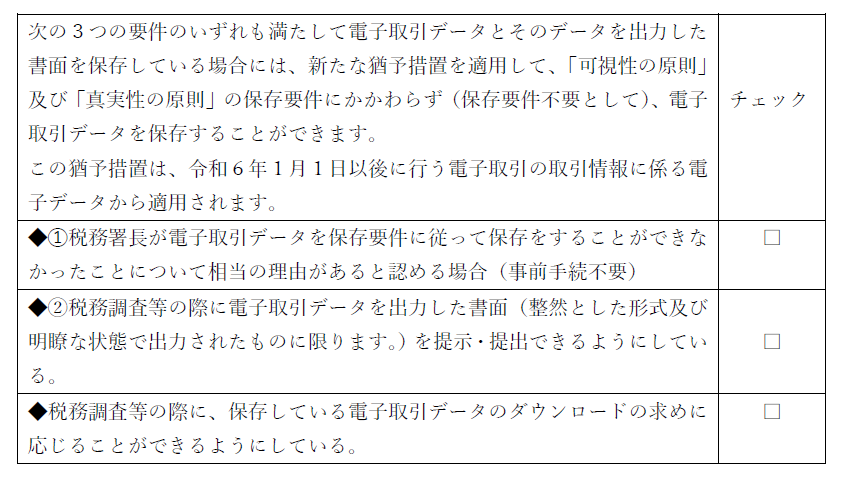

Ⅲ「新たな猶予措置」の創設(恒久措置)

【確認事項】

1 令和5年末と令和6年以降の適用関係

令和5年末までに行った電子取引データについては、宥恕措置により、その出力書面の保存のみをもってその電子取引データの保存を行っているものとして取り扱われ、7年等の保存期間終了までその書面を保存することになります。令和6年以後行った電子取引データについては、この宥恕措置は終了し、新たな猶予措置が、電子取引データの保存要件への対応が困難な事業者の実情に配意して設けられました。

2 相当な理由

この措置は、保存要件に従って保存をすることができなかったことについて相当の理由がある場合について認められ、例えば、その電磁的記録そのものの保存は可能であるものの、保存要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うことが困難な事情がある場合を対象とするものです。

相当な理由では、資金的な事情を含めた事業者の経営判断についても考慮がなされることになります。

3 相当な理由に該当しない場合

システム等や社内でのワークフローの整備が整っており、電子取引の取引情報に係る電磁的記録を保存要件に従って保存できる場合や資金繰りや人手不足等のような理由ではなく、単に経営者の信条のみに基づく理由である場合等、何ら理由なく保存要件に従って電磁的記録を保存していない場合には、この猶予措置の適用はありません。

二 税務調査への対応

1 電子帳簿保存法により帳簿書類を保存している場合の税務調査

電子帳簿保存法により帳簿や書類を保存している場合には、税務調査では、取引全体の流れの中で、入力や出力の処理の手順として、所定の手続を経て承認された証憑書類に基づいて、だれがどのようにして仕訳データの入出力を行っているのか、入力担当者による入力内容の確認及び管理責任者による確認後、誤りを発見した場合の訂正、削除の処理をどのように行っているのかなどの電子計算機処理に関するワークフローの流れの説明を求められることが考えられます。あらかじめ説明するための資料を作成しておいた方がよいでしょう。

2 これからの税務調査への対応

税務調査では帳簿の確認を基本とし、帳簿に関連する書類や取引情報の確認を行っていくことが想定されます。実際の税務調査では、帳簿に記載されていた取引内容を確認するために、検索機能等により必要となる電子取引データを探し出し、モニターに表示あるいは書面に出力することにより取引内容の確認を行っていくことになるものと考えられます。そのデータが保存要件に従っていなかった場合には、追加的な説明や資料の提出等が必要となる場合があるかも知れません。

また、保存データのダウンロードの求めに応じることも保存要件となっている場合には、求めに応じなければ要件に従って保存等が行われていないことになります。これからの税務調査はデータのダウンロードを求められることも多くなると考えられますので、調査対象事業年度等の保存データについて、求めに応じ提供できるように準備しておくことが必要となります。

三 最後に

社会全体のデジタル化が急速に進んでおり、電子帳簿等保存制度は、その基盤を成す制度として今後大きな役割を果たしていくことが期待されています。

この制度を如何に活用して行くかが、各事業者がデジタル化により成長・発展していく重要なカギとなります。この制度をしっかり押さえて対応していくことが重要です。

解説/松崎 啓介 税理士

無料登録はこちら

無料登録はこちら