電子帳簿保存法がスタート! 主要ポイントを再確認(上)

2024/01/24

はじめに

消費税のインボイス制度が開始され、そして令和6年1月1日から電子取引の取引情報に係る電磁的記録の保存の義務化が始まり、申告所得税、法人税の全ての事業者は、保存義務が課されている全ての電子取引データについて電子で保存しなければならないことへの対応が求められています。

今後、令和6年1月1日以降に行った電子取引に関して税務調査が行われ、税務当局の確認を求められた場合には、保存要件を満たした保存を行っていることを自ら説明できるようにしておかなければなりません。

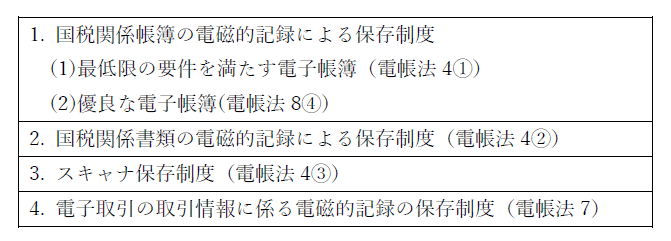

この他にも電子帳簿保存法では、次の1から3の帳簿又は書類について、一定の要件の下電子データによる保存を可能とすることとされ、大別すると次の4つの制度で構成されています。

1から3は任意で選択できる制度なので、全ての事業者に影響する4の電子取引の取引情報に係る電磁的記録の保存制度(以下「電子取引データ保存制度」といいます。)について、チェックシートを使って改めて再確認し、関与先に伝えておきたい点など注意しておきたいポイントをあげて、今一度おさらいし、今後の電子帳簿保存法により帳簿書類を保存している場合の税務調査の対応について触れてみたいと思います。

一 保存要件

請求書、領収書等の保存義務が課されている電子取引に係る電子データについて、保存要件に従ってどのように保存するかを決めて、事業所内での統一的なマニュアルを作成して保存し、税務調査で提示・提出を求められた場合には、遅滞なく求めに応じるようにしておく必要があります。それでは、その保存要件を見ていきたいと思います。

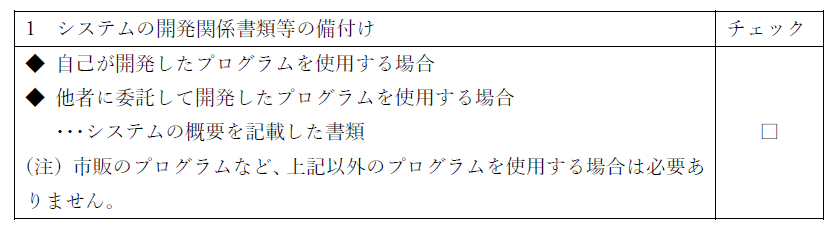

Ⅰ 可視性の原則

【確認事項】

中小事業者の多くの方は市販のプログラムを使用していると思われますので、この要件は一般的には、考慮しなくて問題ありません。

電子取引データ保存制度以外の電子帳簿、スキャナ保存制度では、この場合であっても事務手続を明らかにした書類等を備え付けておく必要がありますので、注意してください。

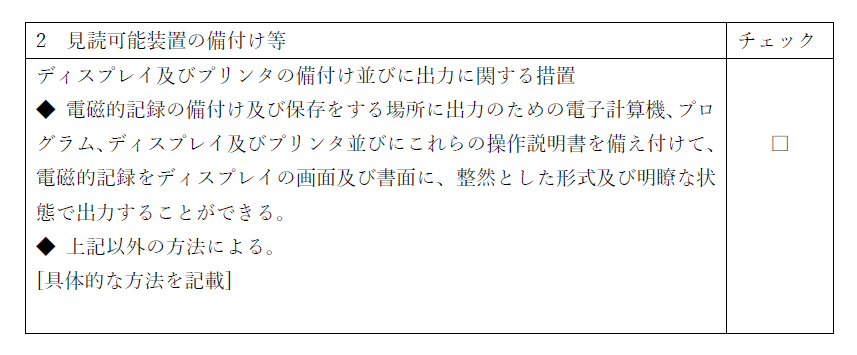

【確認事項】

「整然とした形式及び明瞭な状態」とは、書面により作成される場合の帳簿書類に準じた規則性を有する形式で出力され、かつ、出力される文字を容易に識別することができる状態をいいます。

この要件は、パソコンなどの会計事務処理用の装置を備え付けていれば一般的に備え付けているもので、現在利用されている装置で対応可能な場合が多いと考えられます。

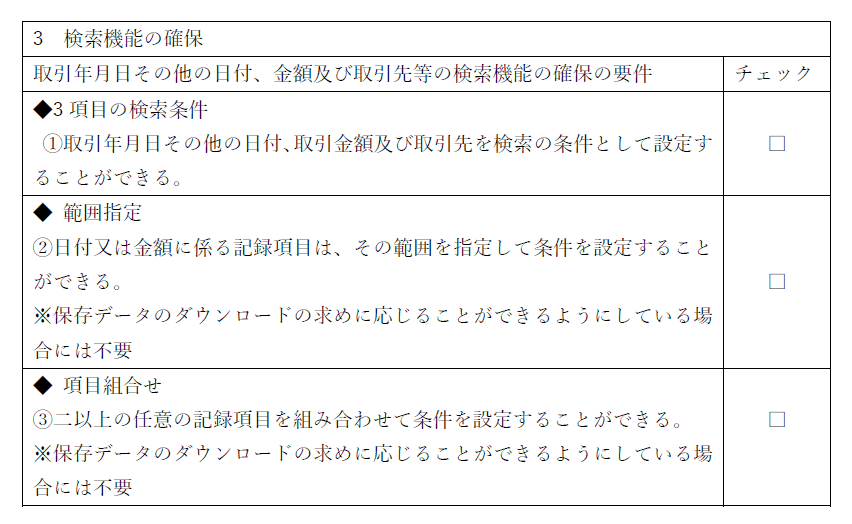

【確認事項】

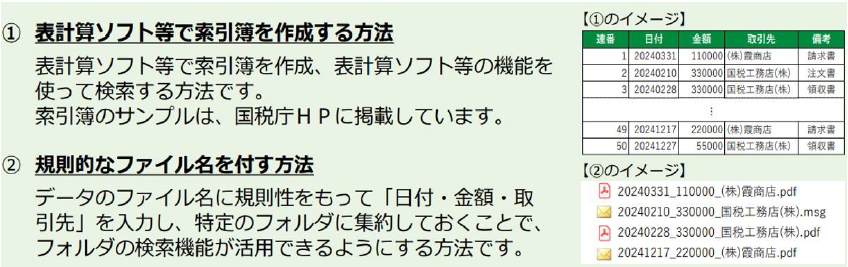

システムを導入して対応しない小規模事業者にとってハードルが高いといわれているのが、この検索機能の確保です。専用のシステムを導入しなくても次のいずれかの方法で対応することができます。

(出所: 国税庁HP掲載のパンフレットに基づき作成)

②の規則的なファイル名を付す方法では、範囲指定及び項目組合せの検索要件を満たすことができませんので、税務調査の際には、保存データをダウンロードの求めに応じることができるようにしておく必要があります。この求めに応じるとは、税務職員の求めの全てに応じた場合をいい、一部でも応じない場合は要件に従って保存が行われていないことになります。

ダウンロードの求めとは、あくまで保存データを複製した写しとしての電子データの提出を求めるものであり、保存している電子データを出力した書面を提示又は提出したり、電子データを出力したディスプレイの画面を提示したりしたとしても、ここでいうダウンロードの求めに応じたことにはなりません。

【確認事項】

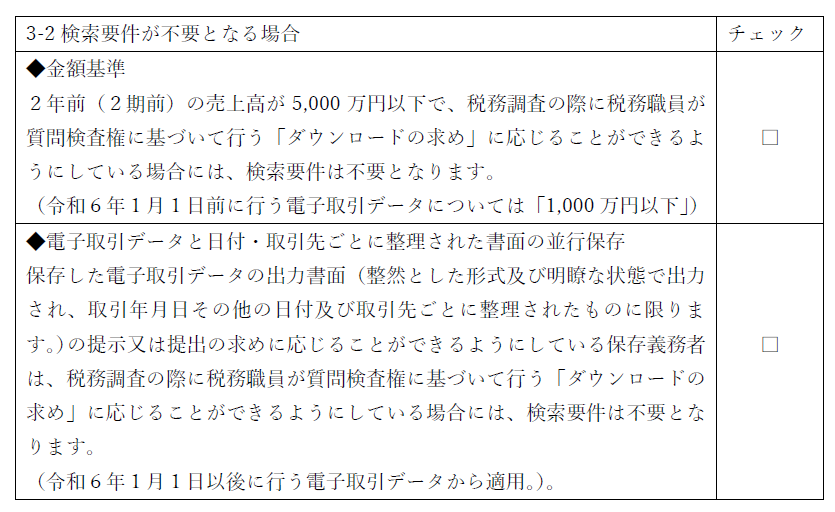

上記の場合には、検索要件を除く保存要件により保存することが可能となります。

1 金額基準について

金額基準の5,000万円以下の場合とは、個人事業者であれば、電子取引を行った年の前々年の1月1日から12月31日の売上高であり、法人であれば、電子取引を行った事業年度の前々事業年度の売上高が、5,000万円を超えるかどうかで判断することになります。

例えば、判定期間に係る基準期間がない新規開業者、新設法人の初年(度)、翌年(度)の課税期間などについては、検索機能の確保の要件は不要となります。

なお、ここでいう「売上高」とは営業外収入や雑収入を含んでおらず、例えば、個人事業者であれば、家事消費高及びその他の収入は含まれず、法人であれば、いわゆる営業外収益や特別利益は含まれません。消費税法上の課税売上高とはその内容が異なります。

金額基準に該当する事業者においては、この規定の適用により検索要件を考慮しないで済むことになり、多くの事業者が適用すると思われます。

2 電子取引データと書面の並行保存について

電子取引データを出力することにより作成した書面が、例えば、課税期間ごとに、取引年月日その他の日付の順にまとめた上で、取引先ごとに整理する方法などにより、規則性を持って整理されている必要があります。

ただし、このように整理された出力書面を基に、保存する電子データの中から必要なデータを探し出せるようにしておく必要があり、かつ、探し出したデータをディスプレイの画面に速やかに出力できるようにしておかなければなりません。検索要件は不要とはなるものの、元データを事業者が直ぐに探し出せるようにしておく必要があります。

なお、書面に出力しておく時期については特段の定めはありませんが、遅滞なく提示等ができるように書面出力して整理しておくといった準備を事前にしていなかった場合には、検索機能の確保の要件が 不要となるための条件を満たしていないと判断される可能性があることから、日頃から書面出力して整理しておくことが望ましいとされています。

この規定を適用する場合には、あらかじめ、書面に出力して整理保存しておくことに加え、該当する電子データも速やかに出力できるようにしておく必要があることから、電子取引データのボリュウムが多い事業者には不向きかも知れません。

解説/松崎 啓介 税理士

無料登録はこちら

無料登録はこちら