登録事業者である被相続人から引継を受けた棚卸資産の取扱い

2026/04/30

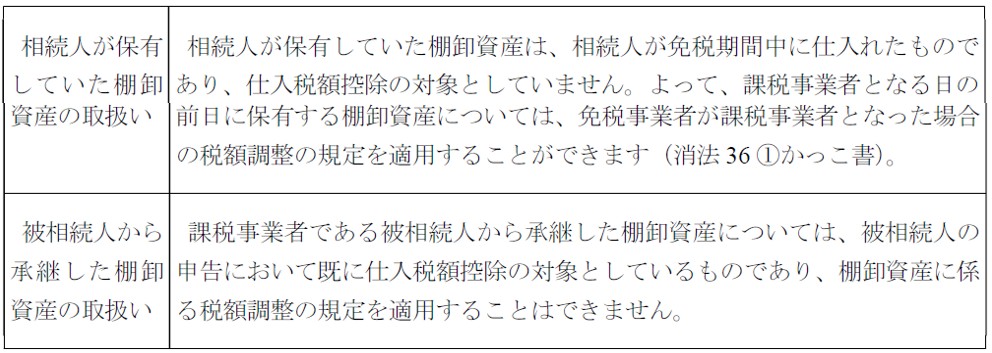

Q.私は雑貨品の販売業を営む消費税の免税事業者ですが、相続により隣町で雑貨品の販売業を営む父の事業を承継しました。なお、父はインボイスの登録事業者です。私は相続発生後、速やかにインボイスの登録申請をし、適格請求書発行事業者となっています。私は、相続発生日における自らの在庫商品と父から引き継いだ在庫商品について、いずれについても棚卸資産の税額調整の規定を適用することができますか?

A.相続人である貴方は、インボイスの登録により免税事業者から課税事業者となります。よって、保有する棚卸資産については税額調整ができますが、課税事業者である被相続人から承継した棚卸資産については税額調整の対象とすることはできません。

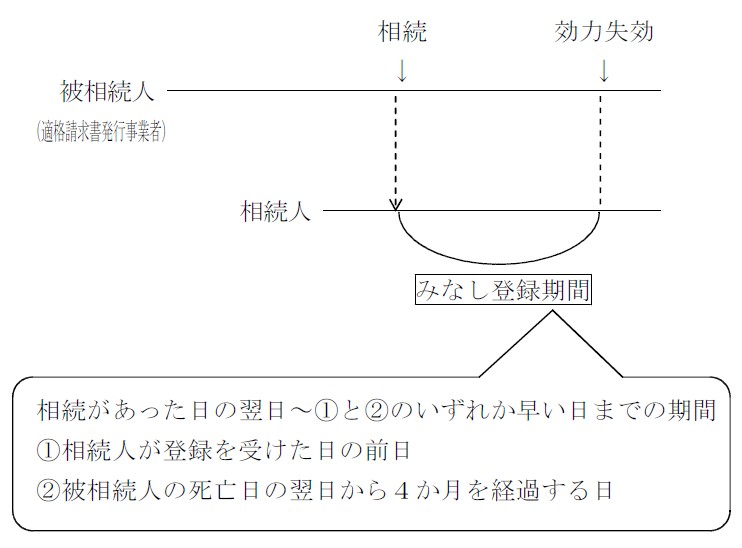

◇相続人が年の中途から課税事業者になる場合の取扱い(消法57 の3 ③)

インボイスの登録をした被相続人の事業を承継した相続人は、みなし登録期間中は、相続人を適格請求書発行事業者とみなし、被相続人の登録番号を相続人の登録番号とみなすこととしています。

◇棚卸資産の税額調整

相続による事業承継があった場合において、相続人が保有する棚卸資産と被相続人から

承継する棚卸資産については次のように取扱うことになります。

")

リバースチャージ方式の適用")

無料登録はこちら

無料登録はこちら