第15回 同族株主が相続等により取得した非上場株式の相続税評価

2022/03/28

相続又は遺贈(「相続等」)により非上場株式を取得した個人がその株式を発行した会社(評価会社)の同族株主に該当する場合、その株式の相続税評価額は常に原則的評価方式により評価すると考えがちです。

しかし、同族株主の持つ議決権割合によっては、その相続等により取得した株式を特例的評価方式により評価する場合もあります。そこで今回は、同族株主が相続等により取得した非上場株式の相続税評価について説明します。

1.同族株主のいる非上場会社で、同族株主グループに属する個人が相続等により取得したその会社の株式の相続税評価

「同族株主」とは、原則、課税時期における評価会社の株主のうち、株主の1人及びその親族等の「同族関係者」の所有議決権の合計数が、その会社の議決権総数の30%以上である場合における、その株主及びその同族関係者(以下、両者をあわせて「同族株主グループ」という。)をいいます。

同族株主グループに属する個人株主が相続等により取得した非上場株式の相続税評価方式は、その取得後の議決権割合(その株主の有する議決権数÷評価会社の議決権総数)に応じ、次のとおりとなります。

(1)その議決権割合が 5%以上の同族株主の株式原則的評価方式により評価します。

(2)その議決権割合が 5%未満の同族株主の株式

①評価会社に中心的な同族株主がいない場合は、原則的評価方式により評価します。

②評価会社に中心的な同族株主がいる場合は、その同族株主が次のいずれに当たるかに応じ、それぞれに掲げる方式で評価します。

イ.中心的な同族株主は、原則的評価方式により評価します。

ロ.課税時期において評価会社の役員である同族株主または課税時期の翌日から法定申告期限までの間に評価会社の役員となる同族株主は、原則的評価方式により評価します。

ハ.イ及びロ以外の同族株主が取得した株式は、特例的評価方式により評価します。

③「中心的な同族株主」とは、同族株主のいる会社の株主で、課税時期において次のイ〜ハの株主グループの有する議決権の合計数が、評価会社の議決権総数の 25%以上である場合における、その株主をいいます。

イ.同族株主の 1 人

ロ.イの株主の配偶者、直系血族、兄弟姉妹及び一親等の姻族

ハ.イ及びロの者の同族関係者である会社のうち、イ及びロの者が有する議決権の合計数が、その会社の議決権総数の 25%以上である会社

2.事例による非上場株式の相続税評価方式の判定

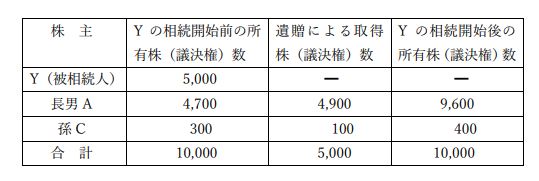

非上場会社の株式会社X(発行済株式10,000株・すべて議決権1個の株式)の代表取締役のYが死亡しました。Yの遺言により、その所有していたX社株式5,000株のうちYの長男Aが4,900株、孫C(次男Bの子)が100株を取得しました。これにより長男Aの有するX社の議決権数は9,600株、孫Cの有する議決権数は400株となりました(Yに係る相続税の申告期限において、AはX社の役員ですが、Cは役員ではありません)。Yの相続税後におけるX社の株主の所有株数の推移は次の通りです。

この場合、AとCが取得したX社株式の相続税評価は、次のとおりとなります。

(1)長男Aの取得した株式の評価方式

AはX社の議決権総数の96%を有する同族株主です。したがって、Aが取得したX社の株式の評価方式は前述2(1)より、原則的評価方式となります。

(2)孫Cの取得した株式の評価方式

A は中心的な同族株主となり、X社 は中心的な同族株主のいる会社となります。これに対し、Cは同族関係者(叔父)である AとあわせてX社の議決権をすべて有するので、同族株主に該当します。Cについて中心的な同族株主の判定を行うと、Cが有するX社の議決権数は議決権総数の 4%(25%未満)、C以外のX社の株主は叔父のAのみであり、株主のなかに C の配偶者、直系血族、兄弟姉妹及び1親等の姻族はいません。よって Cは中心的な同族株主には該当しません。また、Cの有するX社の議決権数は議決権総数の 5%未満であり、かつ C はYに係る相続税の申告期限までにX社 の役員となるわけでもありません。したがって、C が取得したX社の株式の評価方式は、前述 1(2)②ハより、特例的評価方式となります。

【今回のポイント】

非上場株式における相続税の評価方式の判定は取得者ごとに行います。2の事例より、同じ被相続人(Y)から複数の親族(AとC・同族株主)が相続等により株式を取得する場合であっても、取得者ごとに評価方式が異なるケースがあります。

(税理士法人タクトコンサルティング 税理士 山崎 信義)

※事業承継やM&Aに関するご相談は、株式会社日税経営情報センターまで! https://nbs-nk.com/

を活用した対策")

無料登録はこちら

無料登録はこちら