第16回 相続により取得した非上場株式を発行会社に譲渡した個人株主の税務

2022/04/07

非上場会社のオーナー経営者の相続においては、相続財産の大半が非上場株式のため、納税資金が不足する場合があります。このような場合には、個人が相続した非上場株式を発行会社に譲渡し、譲渡代金を相続税の納税に充てる手法が採られることがあります。納税に充てることができる金額を把握するためにも、個人が相続した非上場株式を発行会社に譲渡した場合の税金の取扱いについては十分に理解する必要があります。

そこで今回は、相続により取得した非上場株式を発行会社に譲渡した個人株主の税務について説明します。

1.個人が非上場株式を発行会社に譲渡した場合の取扱いの原則(2以外の譲渡の場合)

(1)みなし配当

個人株主が非上場株式をその発行会社に譲渡した場合、発行会社はその自社株式の取得と引き換えにその時の価額を対価として株主に支払いますが、株主が株式の譲渡対価として取得した金銭等の額のうち、当該譲渡株式に対応する発行会社の資本金等の額*1を超える額が、発行会社における利益積立金*2を原資とした支払とされて、個人株主が発行会社から受けた配当とみなされ(通常「みなし配当」と呼ばれます。)、配当所得の金額となります。このみなし配当は総合課税の対象とされ、他の所得と合算され所得税が課税されます。課税所得が多い場合には、所得税、復興特別所得税および住民税の合計で最高55.945%の税率が適用されて課税されます。

*1資本金等の額とは、法人が株主等から出資を受けた金額として、法人税法施行令8条に定める金額をいいますが、多くの場合は資本金と資本剰余金の合計額となります。譲渡株式に対応する資本金等の額は、例えば、発行済株式が100株で発行会社に譲渡する株式の数が30株の場合、その合計額の30%です。

*2利益積立金額とは、法人の所得の金額で留保している金額として法人税法施行令第9条に定める金額をいいます。

(2)株式の譲渡所得

個人株主が株式を譲渡した場合、通常はその譲渡対価の額が譲渡所得の金額の総収入金額となり、そこから取得費と譲渡費用を差し引いて譲渡所得の金額が計算されます。しかし、発行会社による自己株式の購入に当たる譲渡の場合には(1)で述べたとおり、譲渡対価の形で受領した金銭の一部はみなし配当になり、そのみなし配当部分を譲渡対価から控除した残額が譲渡所得の金額の総収入金額となります。このようにして計算される総収入金額から取得費と譲渡費用の合計額を差し引いて、譲渡所得の金額が計算されます。この譲渡所得については他の所得と区分して20.315%(所得税、復興特別所得税および住民税の合計)の税率により課税されます。

したがって、課税所得が多い場合には、みなし配当として課税されるよりも、譲渡所得として課税された方が有利となります。

2.相続により取得した非上場株式を、相続後3年10ヶ月以内に発行会社に譲渡した場合の取扱い

(1)みなし配当課税の不適用

相続により非上場株式を取得した個人のうち、その相続につき納付すべき相続税のあるものが、その相続の開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までの間(相続発生後3年10ヶ月以内)に、その相続税額の課税対象となった非上場株式をその発行会社に譲渡した場合は、一定の手続きの下で、みなし配当課税と譲渡所得課税に分けた課税を行わず、株主が譲渡対価として取得した全額が非上場株式の譲渡所得にかかる収入金額となり、その収入金額から譲渡した非上場株式の取得費および譲渡に要した費用を控除して計算した譲渡所得の金額が計算され、他の所得と分離されて所得税が課税されます。

非上場株式を相続した個人が、相続税の納税資金確保のため、その株式を発行会社へ譲渡する場合、上記1の[みなし配当課税+譲渡所得課税]が行われると、譲渡対価の大部分がみなし配当となる傾向があり、それが総合課税の対象となって、株主に多額の税負担が生じ、納税資金の確保に支障をきたすことがあるという問題がありました。このため、相続財産である非上場株式を相続発生後3年10ヶ月以内に発行会社に譲渡した場合は、本来はみなし配当課税(総合課税)となる部分も含めて全てを株式譲渡所得として分離課税を行う特例が設けられています。

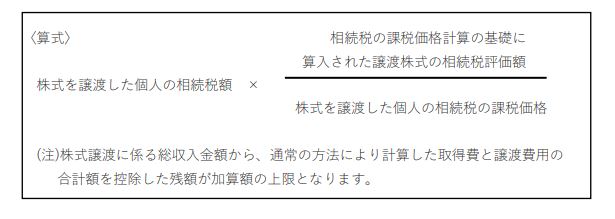

(2)相続税額を取得費に加算する特例

相続または遺贈(以下「相続等」)により非上場株式を含む資産を取得して、相続税が課税されているものが、相続開始のあった日の翌日から相続税の申告書の提出期限の翌日以後3年以内(相続発生後3年10ヶ月以内)に非上場株式などのその相続等により取得した資産を譲渡した場合には、確定申告を要件に譲渡所得の金額の計算上、取得費に次の算式により計算した相続税額のうち一定の金額を加算でき(取得費加算の特例)、結果として課税される譲渡所得の金額が小さくなります。なお、この特例は(1)の特例と併せて適用を受けることができます。

【今回のポイント】

個人が株式をその発行会社に譲渡した場合には、原則として、その株式の譲渡の対価のうち一部については配当所得とみなされ、残りの対価部分については譲渡所得として所得税が課税されますが、相続により取得した非上場株式の譲渡で一定の要件を満たした場合には、譲渡対価の全てが譲渡所得となります。また、一定の要件を満たした場合には、譲渡所得の金額の計算上、相続税額を取得費に加算し、譲渡対価から控除する特例の適用を受けることができます。これらの特例の適用を受けることにより、その非上場株式の譲渡に係る所得税等の負担を軽減することができます。

(税理士法人タクトコンサルティング 税理士 山崎 信義)

※事業承継やM&Aに関するご相談は、株式会社日税経営情報センターまで! https://nbs-nk.com/

無料登録はこちら

無料登録はこちら