第11回:相続税の軽減のための非上場株式の株価引下げ対策

2021/12/03

1.非上場株式にかかる相続税の軽減対策の概要

非上場株式が相続税の課税対象になる場合、その課税価格(評価額)は、【①財産評価基本通達によって計算される非上場株式の1株当たりの評価額(株価)×②相続人が取得した株数】で算定されます。したがって、①株価を引下げる、あるいは②相続により相続人が取得する株数を減らすためオーナー経営者が保有する株数を生前に減らしておくことが、オーナー経営者にかかる相続税の軽減につながります。

2.非上場株式の株価引下げ対策の手法

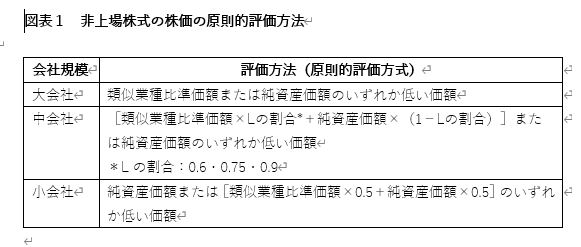

(1)非上場株式の株価の原則的評価方法

非上場株式の株価計算については、会社規模別に評価方法(原則的評価方式)が定められています(図表1参照)。この評価方法を前提に、下記(2)~(4)のとおり株価引下げ対策を検討することになります。

(2)株価引下げ対策の手法①:会社規模の変更

図表1のとおり、非上場株式の株価はその株式を発行する会社(以下「評価会社」といいます。)の規模に応じた評価方法により算定されます。

一般的に、多くの会社では類似業種比準価額と純資産価額を計算すると、前者は後者に比べて評価額が低くなる傾向があります。また図表1のとおり、会社規模が大きくなるほど、類似業種比準価額の適用割合(小会社50%、中会社60%・75%・90%、大会社100%)が大きくなります。

評価会社の会社規模を大会社に近づけることで類似業種比準価額の適用割合を大きくすることができ、結果として株価を引下げることができます。会社規模の判定要素は総資産価額、従業員数および年間の取引金額となっているため、総資産価額を引上げる、従業員数を増加させる、取引金額を引上げることにより会社規模を引上げることができます。また、グループ企業間で合併等の組織再編成を行い評価会社の従業員数等の判定要素を増加させること等も、会社規模の引上げ方法として考えられます。

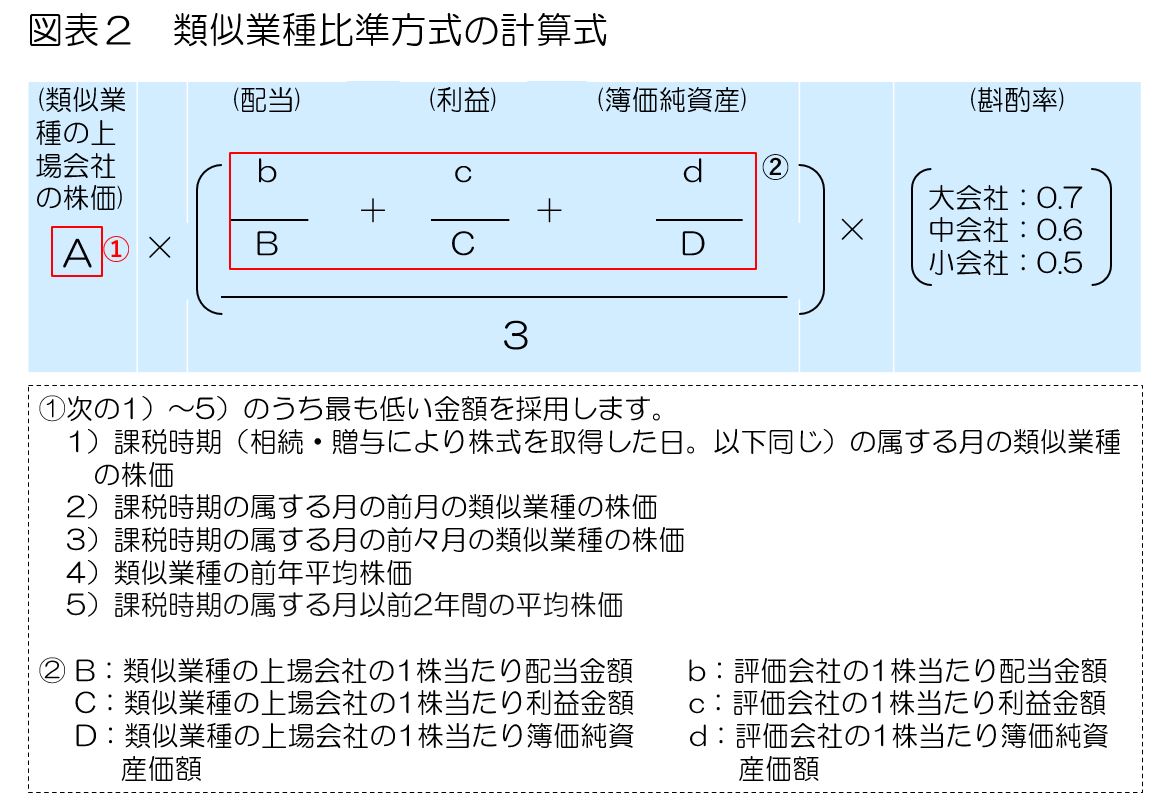

(3)株価引下げ対策の手法②:類似業種比準価額の引下げ

類似業種比準価額を計算する際に使用する評価会社の財務に関わる要素は、評価会社の1株当たりの配当金額、利益金額(法人税の課税所得金額)および純資産価額の3つです。これらの要素の金額が下がれば、その分、類似業種比準価額が下がります。

類似業種比準価額を計算する算式は図表2のとおりであり、類似の業種を営む上場会社の株式の市場価格(A)を基に、その上場会社の3つの要素と評価会社の3つの要素をそれぞれ比較(比準)して求めた各要素の割合の3つの平均値(図表2の〔 〕の部分)を倍率として使って評価額を計算します。

類似業種比準価額の引下げの手法としては、各要素別に、配当金額を下げるまたは無配当にする、役員退職金の支払等により利益金額を下げる(第12回参照)、不良資産の処理等により純資産価額を下げる(第13回参照)方法が考えられます。

(4)株価引下げ対策の手法③:純資産価額の引下げ

純資産価額で計算する株価は、1株当たりの純資産価額(相続税評価額によって計算した金額)となります。純資産価額は資産から負債を引いて算定されるため、負債の金額が固定的である場合、資産の相続税評価額を下げることにより純資産価額を引下げることができます。

資産の相続税評価額を引下げる方法の一例としては、評価会社が未利用の土地を持つ場合の、その有効利用が挙げられます。

たとえば、その土地上に余剰資金または借入で貸ビル等を建築することで、未利用の土地の評価が自用地評価から貸家建付地評価となり、土地の評価額を大きく下げることが可能です。さらに、余剰資金または借入で貸ビル等を建築することで、評価対象の資産が現金預金から建物に変わり、評価額が下がります。

ただし、その会社が3年以内に取得した不動産については、その資産の評価額の計算において時価(通常は取得価額)を用いて算定することになるので注意が必要です。

3.株価引き下げ対策を行う場合の留意点

上記2で示した株価引下げ対策を行うとしても、それが相続税等を「不当に」減少させるためだけの不合理・不自然な行為である場合、相続税法64条第1項(注)により税務調査で問題とされ、否認されることがありえるので、十分に注意する必要があります。

この場合の「不当」とは、裁判例では「同族会社の行為又は計算が、純経済的(節税効果を除き)不合理・不自然であること」とされています。

(注)相続税法64条第1項

同族会社等の行為又は計算で、これを容認した場合においてはその株主若しくは社員又はその親族その他これらの者と政令で定める特別の関係がある者の相続税又は贈与税の負担を不当に減少させる結果となると認められるものがあるときは、税務署長は、相続税又は贈与税についての更正又は決定に際し、その行為又は計算にかかわらず、その認めるところにより、課税価格を計算することができる。

【今回のポイント】

非上場会社の株価の引下げ対策には大きく分けて3つの手法があります。それは、①会社規模の変更②類似業種比準価額の引下げ③純資産価額の引下げです。

株価の引き下げ対策の実行に当たっては、それが相続税等を「不当に」減少させるためだけの不合理・不自然な行為とみなされないように注意する必要があります。

(税理士法人タクトコンサルティング 税理士 山崎 信義)

※事業承継やM&Aに関するご相談は、株式会社日税経営情報センターまで! https://nbs-nk.com/

無料登録はこちら

無料登録はこちら