わが国における在留外国人が両親から送金を受けた場合

2025/08/05

1 外国人材の受け入れ拡大

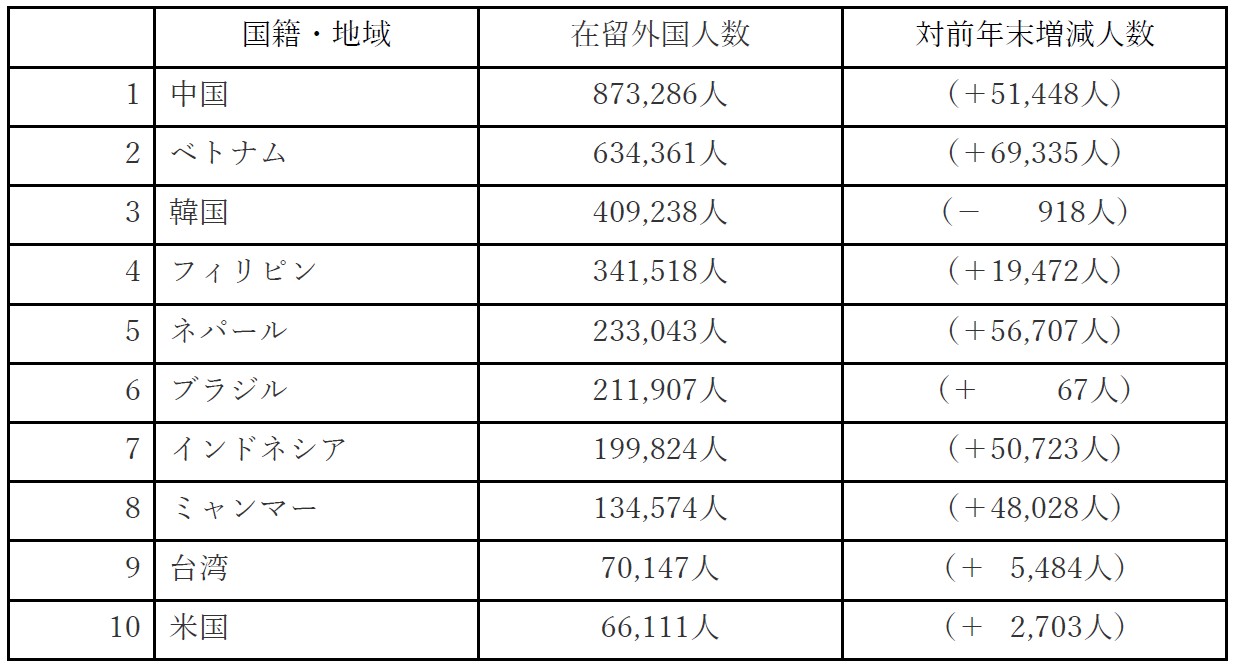

わが国は少子高齢化による労働力不足を補うため、外国人材の受け入れを積極的に進めています。令和7年3月14日に発表された出入国在留管理庁の報道発表資料1によると、令和6年末の在留外国人数は、376万8,977人(前年末比35万7,985人、10.5%増)で、過去最高を更新しました。在留カード及び特別永住者証明書上に表記された上位10か国・地域では、韓国を除き、いずれも前年末に比べ増加しました。

【在留外国人数の上位10の国籍・地域と増減2】

中国人は特にIT関連のビジネス、貿易、飲食業で活躍し、中国系企業に就職する人が増えています。また、日本の大学や専門学校に留学し、そのまま日本で働くケースも多いようです。ベトナム人の来日目的は、主に技能実習や留学、就職が目的であるケースが多く、特に製造業や建設業、介護分野で働く人が増え、技能実習生として日本に滞在することが一般的である3、とされています。

2 在留外国人の両親等から送金を受けた場合の課税の取扱い

(1)相談事例

日本に居住している東南アジアのA国から来日したXは、令和6年11月×日に欧州のB国籍の父Yと、B国の公証役場において、20万米国ドル(1ドル150円換算で、3,000万円)の現金の贈与を受ける旨の公正証書契約を締結しました。契約にしたがい、Yは2週間後に、B国に所在するYの銀行口座から、Xの日本の銀行口座に20万ドルを送金しました。

Xの母はA国籍で、XはA国籍とB国籍を有しています。Xは20歳の時に日本の大学に留学目的で来日し、大学卒業後「技術・人文知識・国際業務」の在留資格を有して引き続き日本に居住し、日本の企業に勤務しています。Xの居住期間は贈与を受けた時において9年5ヶ月でした。一方、贈与者のXは、Xの母とA国に居住し、日本に居住したことはありません。

(2)法令及び通達と本件のあてはめ

①国外送金等調書法

所得税、法人税や相続税などの課税の適正な確保を図る目的で、海外における資産隠しや脱税防止のため、「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」(以下「国外送金等調書法」という。)が定められています。国外送金等調書法では、金融機関等を通じ、100万円を超える「国外送金」や「国外からの送金等の受領」がある場合には、金融機関等を通じて、国外送金等調書が課税当局に提出され、その情報が把握されます(送金法2、3、4)。

②贈与税の課税財産の範囲

イ 納税義務者

a 居住無制限納税義務者・非居住無制限納税義務者

贈与により取得した財産の所在地がどこであるかにかかわらず、その取得財産の全部に対して贈与税の納税義務を負います(相法2、相基通1の3・1の4共-3)。

b 制限納税義務者

贈与により取得した財産のうち、国内にある財産に対してだけ贈与税の納税義務を負います(相法2の2、相基通1の3・1の4共-3)

ロ 贈与税の課税財産の範囲4

黒塗りの区分に該当する受贈者は国内財産および国外財産の全てが課税され、黒塗りの区分以外に該当する受贈者は国内財産のみが課税対象となります。

(注1)「一時居住者」とは、贈与の時において在留資格を有する人で、その贈与前15年以内に日本国内に住所を有していた期間の合計が10年以下である人をいいます。

(注2)贈与の時において在留資格を有する人で、日本国内に住所を有していた人をいいます。

(注3)贈与の時において日本国内に住所を有していなかった贈与者であって、その贈与前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうちいずれの時においても日本国籍を有していなかった人をいいます。

(注4)上記の表の※1の区分に該当する受贈者が平成29年4月1日から令和4年3月31日までの間に非居住外国人5から贈与により財産を取得した場合は、国内財産のみが課税対象になります。

(注5)上記の表の※2の区分については、贈与者が「国外転出時課税の納税猶予の特例」の適用を受けていた場合は、その贈与者が贈与前10年を超えて日本国内に住所を有したことがなかったとしても、これに含まれる場合があります。

ハ 相談事例における納税義務者のあてはめ

Xは日本での居住期間は10年以内ですので「一時居住者」となります。一方、Yは日本の居住期間はありませんので「10年以内に国内に住所なし」に該当します。したがって、上記の表から、Xは国内財産のみが課税対象となります。

③財産の所在6の規定とあてはめ

相続税法10条1項は財産ごとに判定する場所を規定します。1号で動産(金銭)はその所在、4号で金融機関に対する預金は、その預金をした営業所の所在と規定しています。次に、同条第4項において、「財産の所在の判定は、当該財産を相続、遺贈又は贈与により取得した時の現況による。」と規定しています。

国税庁の通達は、財産を贈与により取得した時については、相続税基本通達1の3・1の4共-8に、贈与による財産の取得の時期について「書面によるものについてはその契約の効力の発生した時、書面によらないものについてはその履行の時」としています。

相談事例の財産の所在を当てはめると、Xが財産を取得した時期は公正証書により贈与契約をしたときになります。そして、贈与契約が成立した時に預貯金はB国にあるのですから、国外財産となります。したがって、Xは贈与税の納税義務はありません。

3 在留外国人から相談を受けたときの税理士の対応

日本企業に勤めるXは普段から付き合いのある税理士もいません。相談をうけた筆者は、Xに贈与の契約内容や送金を受けた口座がわかるものを持ってくるように依頼し、面談をしました。フランス語で作成された公正証書を持参し、M銀行の携帯電話アプリの画面を見せてくれました(通帳不発行としていた)。国外送金等調書法と相続税法の納税義務者の規定を説明して、Xから聴き取りをしたところ、Xは一時居住者であること、Yは非居住外国人であること及び贈与財産は国外財産であることが推認され、贈与税の納税義務者とはならないと筆者は考えましたが、書類ではその立証はできませんでした。

まず、Xが一時居住者であることについて、住民票及び徐住民票に記載してある外国住民となった日の確認はとれましたが、Xが所持しているパスポートは6年前に発行されているものでしたから、入出国の履歴は確認できず、贈与前15年以内に日本国内に住所を有していた期間の合計が10年以下である人であるという証明はできませんでした。

次に、Yが非居住外国人であることについて、XのA国の出生証明書からYはB国籍であることは分かりましたが、非居住外国人であることの確認はできませんでした。Xからは、Yは日本に居住したことはない、ということを口頭で確認しました。

贈与契約書を確認し、YがB国の銀行から贈与財産を送金した銀行の送金票の写真を取り寄せて、贈与財産は国外財産であることが確認できました。なお、Xが外国住民となった日から贈与により財産を取得した時期までの期間は9年5ヶ月でしたが、これをもって一時居住者であると確証を得ることはできませんでした。

送金を受けた贈与財産の価額は3,000万円ですから、国外送金調書は課税当局に提出されているはずです。

今後、在留外国人からの相談が増えることが予想され、本件事例のように、納税申告の義務がない場合でも、税務調査の予防や加算税が課されないための申告を行うかを総合的に判断すべきであると思われます。

1 出入国在留管理庁報道発表資料

「https://www.moj.go.jp/isa/publications/press/13_00052.html」

2025年7月6日最終確認

2 前掲1)を基に筆者作成

3 Bidgers.asiaホームページ参照

「https://bridgers.asia/recruit/top5-foreigners-in-japan-hiring/」

2025年7月6日最終確認

4 国税庁ホームページ参照

「https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4432.htm」

2025年7月6日最終確認

5 平成29年4月1日から贈与の時まで引き続き日本国内に住所を有しない人であって、日本国籍を有しない人をいいます。

6 贈与財産の所在について、争われた裁判例として、東京高判平成14年9月18日訟務月報50巻11号3335頁

執筆:川﨑 啓 税理士/監修:河合 真悟 税理士

無料登録はこちら

無料登録はこちら