不動産売買に係る消費税の取扱いに関する注意点 ~過誤や失念による影響額が巨額となる取引~

2025/03/25

1.はじめに

事業者が不動産の購入又は売却を行った場合、一般に不動産は高額なものであるためその事業に与える影響は大きいものがあります。また、その不動産の購入又は売却に係る消費税についても事業者の消費税額の算定に大きな影響を与えます。

ここでは、事業者が不動産の購入又は売却を行った際の消費税の取扱いに関する注意点をいくつか示していきたいと思います。

2.不動産を取得した場合の事業者免税点制度、簡易課税制度の適用制限

(1) 消費税の免税事業者又は簡易課税適用事業者が一般課税を適用

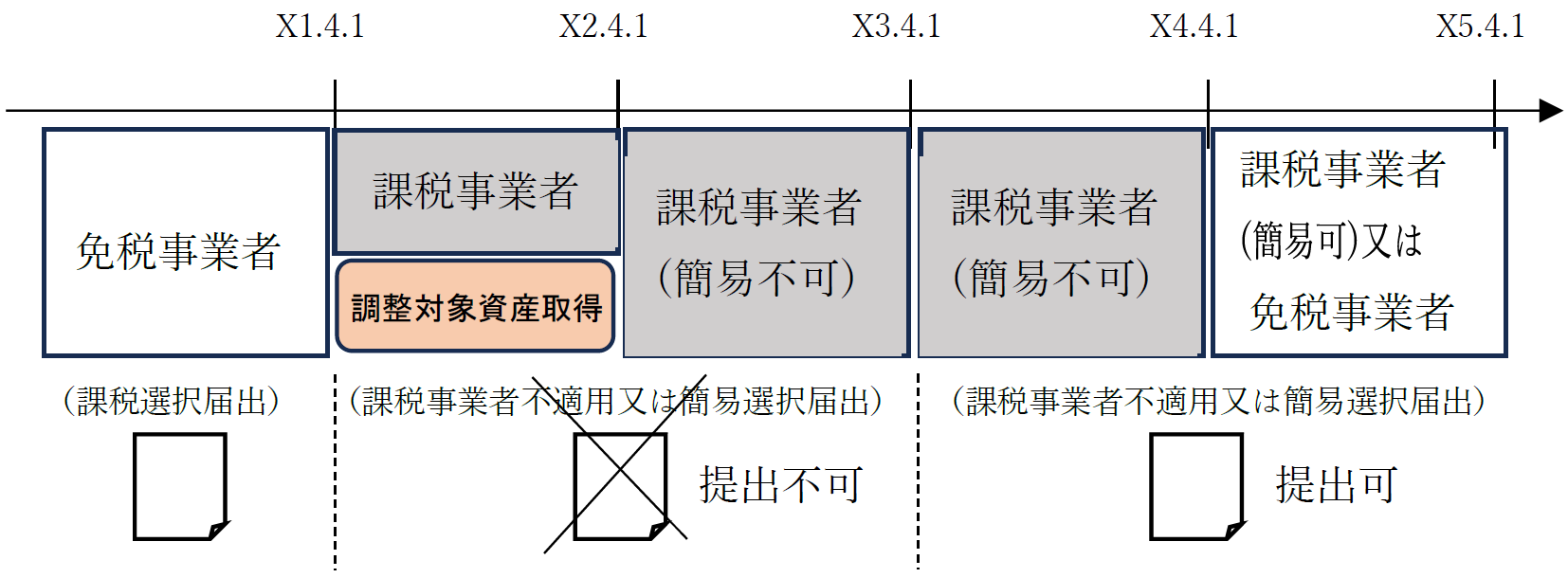

消費税の免税事業者又は簡易課税適用事業者が、建物など高額の課税資産を購入する場合には、その建物などに係る消費税の仕入税額控除の適用を受けるために前事業年度において「消費税課税事業者選択届出書」又は「消費税簡易課税制度不適用選択届出書」を提出し、いわゆる一般課税を適用することがあります(消法9④、37⑤)。

そのような場合には、3年間の事業者免税点制度又は簡易課税制度は適用制限を受けるため、その後3年間の課税関係を考慮して判断しなければなりません。

(2) 事業者免税点制度、簡易課税制度の適用制限

① 調整対象固定資産

消費税課税事業者選択届出書を提出した事業者が、課税事業者となった課税期間の初日から2年を経過する日までの間に開始した各課税期間(又は新設法人若しくは特定新規設立法人が、基準期間がない事業年度に含まれる各課税期間)(簡易課税制度又は2割特例の適用を受ける課税期間を除きます。)中に調整対象固定資産(注)の仕入れ等を行った場合には、仕入れ等を行った日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、事業者免税点制度又は簡易課税制度は適用することができません(消法9⑦、12の2②、12の3③、37③)。

(注)調整対象固定資産とは、一の取引の単位につき、課税仕入れに係る支払対価の額(税抜き)が100万円以上の建物、構築物、機械装置、船舶、航空機、車両運搬具、工具器具備品、鉱業権などの資産で棚卸資産以外のものをいいます(消法2①十六)。

② 高額特定資産

高額特定資産(注)の仕入れ等を行った場合にも上記①と同様、3年間の事業者免税点制度又は簡易課税制度は適用制限を受けます(消法12の4、消令25の5、37③)。

なお、高額特定資産は、「消費税課税事業者選択届出書を提出し、課税事業者となった」というような課税事業者となった時の事由は関係なく、仕入れ等を行った課税期間に課税事業者(簡易課税を除きます。)であれば適用制限の対象となります。

(注)「高額特定資産」とは、一の取引の単位につき、課税仕入れに係る支払対価の額(税抜き)が1,000万円以上の棚卸資産又は調整対象固定資産をいいます(消法2①十六、12の4①、消令25の5)。

3.居住用賃貸建物に係る仕入税額控除

事業者が、国内において行う居住用賃貸建物(注)に係る課税仕入れ等の税額については、消費税の仕入税額控除の対象とはなりません(消法30⑩)。

事業に係る住宅の貸付け用として1,000万円以上のアパートやマンションを購入等した場合には、その建物に係る消費税の仕入税額控除ができないため注意しなければなりません。

(注) 「居住用賃貸建物」とは、住宅の貸付けの用に供しないことが明らかな建物(その附属設備を含みます。)以外の建物であって高額特定資産(上記2.(2)の(注))又は調整対象自己建設高額資産(自ら建設等をした棚卸資産で、その建設等に要した額が税抜1,000万円以上のもの)に該当するものをいいます。なお、「住宅の貸付けの用に供しないことが明らかな建物」とは、建物の構造や設備等の状況により住宅の貸付けの用に供しないことが客観的に明らかなものをいい、例えば、その全てが店舗である建物など建物の構造や設備等の状況により住宅の貸付けの用に供しないことが明らかな建物が該当します(消基通11-7-1)。ただし、実務上、使用目的によってはその判断が困難なものも多いと考えらえます。

なお、この適用を受けた居住用賃貸建物について、その仕入れ等の日から一定期間内に課税賃貸用(非課税とされる住宅の貸付け以外の貸付けの用)に供した場合や一定期間内に他の者に譲渡した場合には、仕入れに係る消費税額を調整することとされています(消法35の2)。

4.建設仮勘定の仕入税額控除の時期

(1) 原則的な仕入税額控除の時期

建物等の建設工事の場合、工事代金や経費(設計料、資材購入費等)の額を一旦、「建設仮勘定」として経理し、これを完成引渡しの日に固定資産などに振り替える処理を行います。

消費税においては、たとえ「建設仮勘定」として経理している額であっても設計料に係る役務の提供や資材の購入等の課税仕入れについては、原則としてその課税仕入れを行った日の属する課税期間に仕入税額控除をしなければなりません(消法30)。

(2) 完成引渡し時の仕入税額控除

「建設仮勘定」として経理した課税仕入れについて、建設工事に係る物の引渡しや役務の提供または一部が完成したことにより引渡しを受けた部分をその都度課税仕入れとせずに、その事業者が工事の目的物の完成引渡しの日の属する課税期間における課税仕入れとして処理する方法を採用している場合には、その方法が認められています(消基通11-3-6)。

5.土地を売却した場合の課税売上割合

(1) 事業の実態を反映しない課税売上割合

土地の譲渡対価は非課税売上となり、課税売上割合の計算上資産の譲渡等の対価に含まれます。土地の譲渡対価は、一般的に高額となることから、その譲渡をした課税期間の課税売上割合は極端に低い割合となってしまいます。その場合、例年、課税売上高が5億円以下で課税売上割合が95%以上の事業者であっても課税売上割合が95%未満となり、仕入税額控除の額の計算において課税仕入れ等の税額を全額控除できず、課税仕入れ等の税額に課税売上割合を乗じた額を仕入税額控除の額としなければならなくなります(消法30②)。その場合の課税売上割合は極端に低い割合となっていることから事業者の事業実態を反映しないこととなります。

(2) 課税売上割合に準ずる割合

上記(1)のように、土地の譲渡が単発のものであり、かつ、当該土地の譲渡がなかったとした場合には事業の実態に変動がないと認められる場合には「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し承認を受けることで、「①課税期間の前3年に含まれる課税期間の通算課税売上割合」又は「②土地の譲渡があった課税期間の前課税期間の課税売上割合」のいずれか低い割合により課税売上割合に準ずる割合として適用することができます(消法30③)。

なお、詳細な取扱いについては、この「実務に役立つ税務会計オンラインラボ」2024/12/23の「消費税の課税売上割合に準ずる割合 ~たまたま土地の譲渡があった場合~ 執筆:長野 匡司 税理士/監修:大橋 充佳 税理士」をご参照ください。

(3) 承認申請時期の注意点

この課税売上割合に準ずる割合の適用を受けるためには、土地の譲渡をした課税期間の末日までに承認申請書を提出し、同日の翌日以後1月を経過する日までに納税地の所轄税務署長の承認を受けた場合、当該承認申請書を提出した日の属する課税期間から適用されます(消令47①②⑥)。したがって、その土地の譲渡をした事業年度末日までに申請すれば適用は可能となりますが、失念した場合にはその消費税の影響は多額なものとなりますので十分注意しなければなりません。

6.個人事業者が事業を廃止した場合のみなし譲渡

個人事業者が事業を廃止した場合には、事業の用に供されていた棚卸資産又は棚卸資産以外の建物や車両等の資産は、事業を廃止した時点で家事のために消費又は使用したものとして、資産の譲渡とみなされます。したがって、個人事業者が消費税の課税事業者に該当する場合には、消費税が課されることとなります(消法4⑤)。この場合、その事業を廃止した時の当該資産の通常売買される価額(時価)に相当する金額を、対価として課税標準額に含めることとなります。

例えば、消費税の課税事業者である個人事業者が自己所有している自宅兼店舗の建物があり、事業を廃止することとなった場合には、事業の用に供していた店舗部分についてはその時の時価で譲渡したものとみなされ、消費税の課税対象となるため注意しなければなりません。

なお、このみなし譲渡は、免税事業者の場合には適用されませんので事業者の事業廃止時の状況により判断することとなります。

7.最後に

上記のほかにも調整対象固定資産の仕入税額控除の調整など、消費税の注意すべき事項は多岐にわたります。また、消費税は課税期間となる事業年度前に事前の届出や手続をしなければならないことも多く、その事前の手続を失念したことによりその課税期間の消費税額が大きく異なってしまうこともあります。特に不動産の購入又は売却となると、それが消費税に与える影響はより大きいものとなります。

事業者が不動産の購入又は売却を予定している場合には、事前に行うべき手続はないか、不動産の購入又は売却が税額計算にどのような影響を与えるかなど、必ず検討した上で取引を行う必要があると考えます。

執筆:冨永 典寿 税理士/監修:北出 容一 税理士

")

無料登録はこちら

無料登録はこちら