相続土地国庫帰属制度

2024/08/23

Ⅰはじめに

先日顧問先を訪問した際、社長から『「相続等により取得した土地所有権の国庫への帰属に関する申請」の提出における境界の確認について(通知)』と題する○○地方法務局長名の文書を頂きました。

中には「相続土地国庫帰属制度申請図面」と題された、土地の地番・申請者名が記載された表紙と地理院の地図数枚・測量図・公図・境界点の既設コンクリート杭の写真数枚が同封され、公図には申請者名の土地が赤枠で囲ってあり、その隣地に社長名が記載された土地がありました。

私は「社長、これは相続土地国庫帰属制度と言って…」と一通り説明した後「で、そもそもこんな原野をいつ買ったんですか」と聞くと、「父から相続した土地だ」と言うので「もしこの土地が不要なら、これに便乗してこの土地も国庫に帰属させたらいかがですか」と提案すると「それは良いね。どうすればいいの」と聞くので、手続と費用の話をしたら、「う~ん」といって話は終わってしまいました。こうして、所有意識のない土地が代々受け継がれ、管理放棄地が増殖していくのだと感じました。

令和3年に民法等の一部及び不動産登記法の改正と相続土地国庫帰属制度が創設されましたが、それらの趣旨は第一に「所有者不明の土地1の発生を防止する」こと、第二に「土地の適正な利用等を図る」ことにあります。今回は相続土地国庫帰属制度の概要を見ていきます。

Ⅱ相続土地国庫帰属法の創設(令和5年4月27日施行)

1概要

この法律は、「相続等を契機にして取得した土地の国への所有権移転の承認取得を、贈与契約によらずに認めるという法的構成を採用2」して創設された法律です。この意義は、土地所有権者の責務として、以下に説明する承認申請権者・承認申請要件・承認要件・負担金を納付することで果たし、国の責務は要件を満たす申請については、帰属受入れの義務を明確にした点にあります。

2相続土地国庫帰属制度

1)承認申請権者(帰属法2①②)

この制度は、相続又は遺贈(相続人に対する遺贈に限る3)により土地の全部又は一部を取得した相続人4(以下「相続人等」という)が利用できます。当該相続人等が取得した土地に他の共有者(法人を含む)がいる場合には、当該相続人等を含む共有者全員で申請する場合のみ申請が認められます。

これは、相続は自らの意思により取得したものではないのに、その利用・管理責任を一生涯負うべきとまでは言いきれない事と、所有者不明土地の発生を予防する観点から申請権者を限定しました。

代理人は法定代理人に限定され、任意代理は認められません。但し、弁護士・司法書士・行政書士の申請代行は認められ、その場合は代行者名を記載する必要があります。

2)承認申請要件・承認要件(帰属法2③、帰属法5①)

通常の管理又は処分するに当たり過分の費用又は労力を要する土地は帰属が認められません。これには却下事由(帰属法2③)と不承認事由(帰属法5①)の二つの類型5が定められています。却下事由は申請の段階で直ちに却下するのに対し、不承認事由は申請を受け付けたものの国庫への帰属が認められない事由が該当します。なお、審査手数料は14,000円/筆です。

____________________

1相当な努力を払ってもなおその所有者の全部又は一部を確知することができない土地(帰属法1)をいいます。相当な努力は「所有者不明土地法 施行令1」が参考になります。

2山野目章夫・佐久間毅編 解説民法・不動産登記法(所有者不明土地関係)改正のポイント有斐閣511ページ

3 遺贈においては、受遺者はいつでも遺贈の放棄をすることができる(民986①)ことから、放棄をしないことは自らの意思で取得したものと考えられるため(Q&A130)

4 法施行日前に取得した相続人等も含む

5詳しくは、相続土地国庫帰属制度のご案内 第2版 令和6年4月版 法務省 15・16ページ

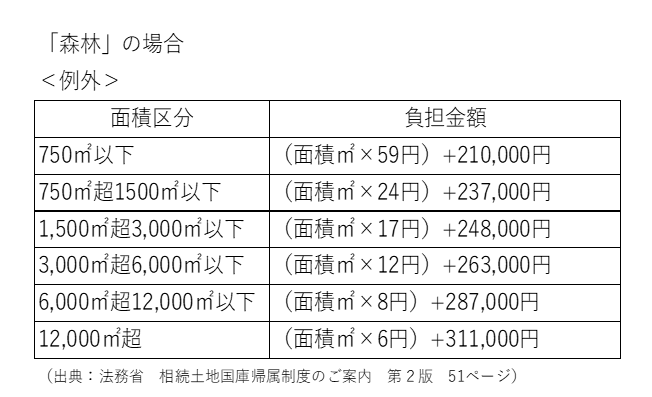

3)負担金

土地所有権の国庫帰属後は、その土地の管理は国の負担ひいては国民の負担となります。そこで土地の管理費用の一部を個々の承認を受けた者に負担させることが、実質的公平の観点から妥当との考えから、負担金の額が定められています。

負担金は、原則として20万円/筆ですが、当該土地が「宅地」「農用地」「森林」の場合は、下記の区分に応じた負担金が必要となります。これらは、標準的な管理費用を考慮して算出した10年分の土地管理費用相当額を根拠に算定されています。法的にはこの負担金の納付時に国庫へ帰属することになります。

負担金は一筆ごとに計算されますが、隣接する二筆以上の土地のいずれもが同一の土地区分である場合、申出することでそれらを一筆の土地とみなして負担金を計算することができます。これを合筆負担金の申出といいます。

Ⅲ制度の利用状況と課題

令和6年7月17日の法務省発表によると令和6年6月30日現在2,348件の申請中、国庫へ帰属した件数は564件となっています。帰属した土地のうち237件が宅地で、163件の農用地が続いています。施行後1年足らずでこの申請件数を見ると国庫帰属への期待は一定数存在することが判ります。

この法律は施行の5年後に検討することが予定されて(附則2項)いて、更なる周知の徹底と使い勝手の良さを期待したいところです。特に「はじめに」でも述べたように、費用の話をしたとたんに興味をなくす人は相当数いそうな気がします。固定資産税も免除されるような原野だとお金をかけてのインセンティブは働きません。費用はモラルハザードとの綱引きになりますが、所有者不明土地の予防という理念達成のためにも費用的なものについては時限的な措置も検討して欲しいものです。

【参考文献】

村松秀樹・大谷太編 Q&A令和3年改正民法・改正不登法・相続土地国庫帰属法 金融財政事情研究会

山野目章夫・佐久間毅編 解説民法・不動産登記法(所有者不明土地関係)改正のポイント 有斐閣

相続土地国庫帰属制度のご案内 第2版 令和6年4月版 法務省

執筆:横田 崇 税理士/監修:石井 克美 税理士

無料登録はこちら

無料登録はこちら