遺産の分割方法は売却への影響も考えて決めましょう

2022/05/23

相続が発生し分割協議をすることになったとき、分割方法は換価分割か代償分割又は共有分割の方法が考えられます。この分割方法で税務上の取り扱いが違ってきます。相続税がかからない場合は、安易に分割を決めてしまいがちです。相談例を踏まえてその違いを考えます。

【相談例】

被相続人Aさん(男性80歳)

相続人妻Bさん(78歳)健康、認知能力等特に問題はありません。

相続人長男Cさん(55歳)配偶者あり、実家の近所に自宅を所有しています。

Aさんの相続財産は築40年ほどの戸建ての自宅と現預金です。

自宅の相続税評価額は2000万円位で生命保険や預貯金など合わせても相続税の基礎控除以下となります。

BさんとCさんはそれぞれ自分名義の預貯金等の貯えはあります。

預貯金等は今後の生活費としてBさんが相続することになりました。

Bさんは今後住替えしたいと考えており、不動産については売却を検討し、長男と均等に分けたいと考えています。

このような場合は不動産の分割をどうするのがいいのでしょうか。

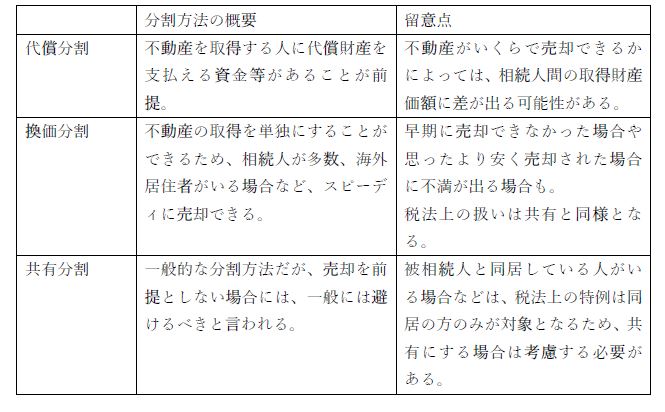

1.分割方法の区分

(1)代償分割(家事事件手続法195)

共同相続人の1人又は数人が相続により財産の現物を取得し、その現物を取得した者が他の共同相続人に対し債務を負担する分割の方法。

(2)換価分割(家事事件手続法194、家事事件手続規則103)

共同相続人が相続により取得した財産の全部または一部を金銭に換価しその換価代金を分割する方法。

(3)共有分割(民法898)(民法258①)

一の財産について権利を共有する方法。相続開始とともに共同相続人の共有財産となる。共有物分割請求によって相続人ごとに分割することになる。

2.相続時

(1)代償分割

①分割の具体的方法

Bさん又はCさんのいずれかが現物資産(自宅)を取得し、現物資産の代わりに自己の財産を交付します。代償財産は相続不動産の売却いかんにかかわらず、自己の資産が原則です。

②相続税の取り扱い

相談例は相続税の対象外ですが、相続税の対象となる場合は、現物財産の取得者は代償債務相当額※を差し引いた額が相続税の計算対象となり、代償債務の取得者は代償財産相当額※が相続税の課税対象となります。相続登記は取得者単独となります。

※代償金が現物資産の時価を基に決定された場合は調整計算があります。

③留意点

(ア)代償財産として金銭を交付する場合は、確実に金銭が支払われるのかが不安な場合もありますが、金銭を取得した方はその後の運用がしやすいという利点があります。

(イ)代償財産が交付側の不動産等、譲渡所得の起因となる資産の場合は、所得税法上時価でその財産を譲渡したことになります。利益が出る場合は交付した本人に所得税負担が発生する場合があります。

(ウ)売却前に代償金を決定することになりますが、あらかじめ不動産の売却価格や仲介手数料、所得税負担額等も考慮しておくことが望まれます。

(2)換価分割

①分割の具体的方法

BさんとCさんが1/2ずつ相続して売却、またはどちらかが単独登記して、経費控除後の売却取得資金のうち1/2を相手に支払うこととしてもよい。遺産分割協議書には期限を設けるなど速やかに売却する趣旨の内容を記載します。

②相続税の取り扱い

共有と同様の扱いとなります。相続登記については共有登記または単独登記いずれか遺産分割協議書に沿った内容となります。

③留意点

(ア)共有と異なり、単独登記の場合は売却を単独で行うことが可能なため、共同相続人が海外在住や、代襲相続人が多い場合などの場合は売却活動がしやすくなります。

(イ)他の相続人に進捗状況や売却価格について情報の共有が望まれます。情報共有が不十分な場合、早期に売却ができない、思ったより安く売却されたなど相続人間で不満が生じる可能性もあります。

(3)共有分割

①分割の具体的方法

BさんとCさんが1/2ずつ取得するという内容となります。売却については分割協議書上記載する必要はありません。そのまま所有し続けても、売却しても差し支えありません。相続人間で協議がまとまらない場合にも共有であれば権利が持てるため、妥協案として使われることが多い方法です。

②相続税の取り扱い

換価分割と同様の扱いとなります。

③留意点

(ア)相続人それぞれに権利が生じるため一般的に取られる方法ですが、売却前提でない場合は、その後取得者に相続が生じた場合に権利者が増えてしまう可能性があります。

(イ)分割時には売却予定がなくても、数年後に売却の必要が生じる場合もあります。その際相続人の一人が認知症等の意思能力のない状態であるときは売却ができない事態が生じる可能性もあります。

3.譲渡時

(1)代償分割

①現物資産の取得者が単独で売却することになりますが、代償財産として交付した金額は相続分の調整金という扱いとなり、相続財産の取得費や、譲渡経費としては認められていません。この扱いは納税者には理解が難しいため譲渡を検討している場合は注意が必要です。

②相続後3年以内に売却する場合は支払った相続税のうち、その売却資産に対応する税額分を取得費に加算することができる特例がありますが、代償分割の場合は減額調整計算の必要がありますので注意が必要です。

③同居されていた方が相続で取得した場合、転居後3年以内に売却した場合は譲渡益について居住用の特例が使えます。相談例の場合は配偶者が居住用の家屋を取得し、長男に金銭で代償金を支払う場合、売却についての税負担が軽くなると考えられます。

(2)換価分割

①原則として速やかに売却することが前提となりますので、時価に対応する収入が公平に得られることになります。単独で相続登記し、売却することも可能ですが、売却後の金銭をもらっただけの方も、譲渡益が出ている場合は譲渡所得が発生していることになりますので申告する必要があります。この場合、自己の居住用の特例については、従来居住の用に供していた方のみ対象となります。

②共有登記をした場合は、売却の際共有者全員が契約の当事者となります。相続人が兄弟姉妹かつ年配で代襲相続人が多い場合など、次の相続開始が危惧される場合には、単独登記の上他の相続人に経費控除後の現金の配分をする方法は、機動的な方法となると考えられます。

(3)共有分割

①「不動産は共有を避けるべし」といった意見もありますが、すぐに売却する予定であれば、一般的に問題はないと考えられます。共有者の中で海外居住者がいるなど、契約に同席できない場合は委任状で対応する方法もあります。

②譲渡益が生じる場合の申告や特例についても、換価分割と同様になります。

4.最後に

上記をまとめると次のようになります。

相続を公平にと考えて譲渡への影響を考慮せずに分割方法を決定すると、納税負担が増加することもあります。顧問先や税務相談で相続について相談された際は、相続人の背景やその後の処分についても丹念にヒアリングする必要があります。

執筆:又邊美奈子 税理士/監修:佐久間裕幸 税理士

と今後の展望")

無料登録はこちら

無料登録はこちら