役員給与を減額改定する場合の合理性

2025/05/26

1.問題意識

事業年度(会計期間)開始の日から3ヶ月を経過した後に、定期同額役員給与の減額改定が行われた場合には、原則として、その給与にかかる支給額が定期同額役員給与とされず、全額損金不算入となります。その例外として、通達やQ&Aにおいて、「著しい業績悪化」が容認されていますが、個別具体的な事象が示されているわけではありません。(裁判例においても規範となる例示が示されているわけではない)。本稿では、税務調査などの指摘に備えて、企業経営の視点から、業績悪化の合理的な判断について検討します。なお、財務分析の手法は様々ありますが、有効と思われる「生産性」「安全性」の視点を提供します。

2.役員報酬減額改定の場合の留意点の整理(要件確認)

(1)役員報酬減額改定の会社法上の整理

取締役や監査役の報酬等は、定款又は株主総会で定める必要があります(会361①、387①)。実務上は株主総会で、取締役・監査役毎に総額を定めることが通常の在り方です。株主総会では、取締役の個人別の報酬等の額を決定する必要はなく、総額内での個人別の報酬等の額の決定は取締役会等に委任することが可能です。監査役についても、基本的には同様の取り扱いですが詳細は割愛します。

なお、役員報酬の減額時には、総額を超過するかどうかは問題にならないと思いますが、減額の金額は役員により「ばらつき」があり、その後、その減額分を含めて役員報酬を増額改定した時には、総額を超過することが無いよう注意する必要があると思われます。

(2)役員報酬減額改定の法人税法上の取り扱いの確認

法人税施行令69条1項において、恣意性を排していると判断できるいくつかの状況の際に改定を認めています。もっとも、その支給額が改定前および改定後も定期同額であることが前提です。そして、法人税施行令69条1項1号ハにおいて、「定期給与の額につき当該法人の経営の状況が著しく悪化したことその他これに類する理由により改定された定期給与の額の減額改定」と規定されています。その例示として3つのケースが法人税法基本通達9-2-13にて示されているので、要約をお示しします。

①株主との関係から、業績・財務状況の悪化について経営責任の観点から役員給与の額を減額せざるを得ないとき

②取引銀行にリスケジュールを申し入れる際、役員給与の額を減額せざるを得ない場合

③業績・資金繰り悪化により、利害関係者からの信用を維持・確保する必要性から、経営改善計画を策定し、これに役員給与の額が盛り込まれた場合

事例の①から③を見ると、会社と利害関係者との関係において、業績悪化の経営責任から自らを糾し、減額改定をすることが要件となっていることが理解できるでしょう。このうち②はリスケジュールの協議という具体的な行為が示されていますが、①及び③は、株主に対する経営責任、取引先等への信用維持・確保という曖昧な表現になっており、これを可視化するには、会社の財務分析による現状把握と経営立て直しを具現化している経営改善計画の策定が根拠・エビデンスとして有効であると思われます。

また、同通達には、法人の一時的な資金繰りの都合や単に業績目標値に達しなかったことなどはこれに当たらないとされており、損金が否認される恐れがあるので要注意です。

3.減額改定の合理的な判断について

(1)財務(経営)分析上の判断

企業は、役員報酬の減額改定をする場合には、背景には様々な環境の変化により事業の存続の可否、すなわち企業の再編などの縮小を伴う休廃業を検討する要因が潜在的に潜んでいると考えていいでしょう。その際に、意思決定をするのは、会社運営を執行する代表取締役及び役員陣となり、その減額改定に及んだ根拠を明確化しないと税務上の要件のあてはめは事実上不可能になります。その際、さらに、現在のシーンを切り取った現象(表面的な事実)のみにではなく、現状の確認と分析そして今後の予測にフォーカスすることが重要です。

(2)生産性の分析

「著しい業績悪化」を生産性から俯瞰するときには、労働者の仕事を通してみる必要があると思います。まず、売上を介して生産性をみると、一人当たり売上高の向上と付加価値率の向上のための施策が重要であることがわかり、この指標から、社員に対して襟を糺すという意味で、自らの役員報酬の減額に説得力を持たせることができます。

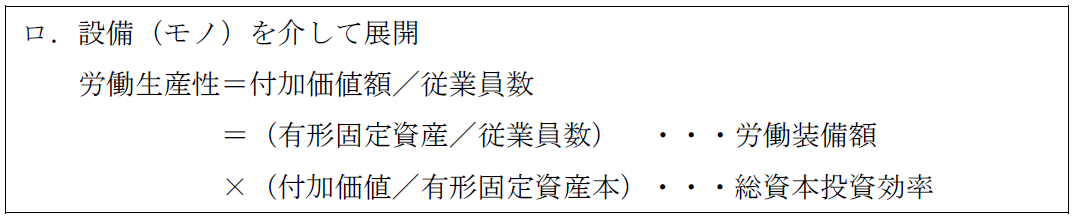

次に、設備産業を見てみましょう。製造業では、労働生産性を、一人当たりどれだけの設備投資が装備されているのか、その設備投資がどれだけの付加価値を生んでいるのかという視点で見る必要があります。算式の「労働装備率」及び「設備投資効率」から、設備先行投資の必要性を利害関係者から突き付けられる可能性を示唆できます。

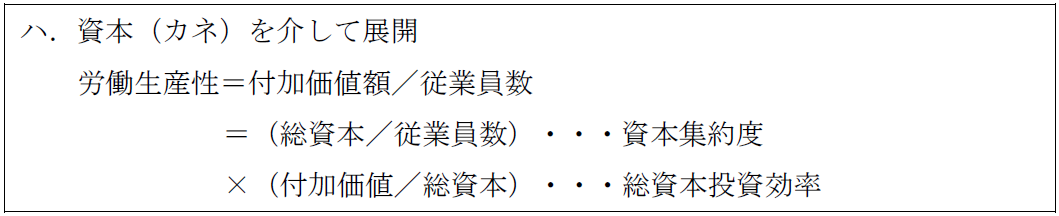

労働生産性を資本(カネ)を介して分解すると、資本がどれだけ従業員一人に対して集約されているのか、そして、その資本がどれだけ付加価値をあげているのかという視点で展開されます。

有用な資本がないと、経営者自らが会社に資金投入(投資や貸付)、あるいは金融機関からの借入金を余儀なくされ、役員報酬の減額改定の根拠づけになります。

(3)安全性の分析

安全性とは、基本的にキャッシュの支払能力のことをいいます。考え方は2つあってて、一つは、貸借対照表のある一定時点の固定的な財務情報を使って分析する方法で静態的分析です。この分析法は、一定の傾向を把握する簡便的な方法です。これに対し、直接キャッシュの動きを見る安全性分析は、動態的分析といいます。現実的には、キャッシュの動きに着目することが有用です。この安全性分析をすることにより、役員報酬を減額せざるを得ない状況を把握できると思います(動態的分析のみ解説します)。

※動態的分析(キャッシュ・フロー分析)の解説

キャッシュ・フロー計算書の分析により、キャッシュの動きを明らかにすることが 可能になります。その構造上の特徴は、「営業活動によるキャッシュ・フロー」、「投資活動によるキャッシュ・フロー」、「財務活動によるキャッシュ・フロー」の3つのパートに分かれて分析できることにあります。

その最後の部分に「現金及び現金同等物の増減額」が表示されますが、これが、いわゆるフリー・キャッシュフローとなります。

キャッシュ・フロー計算書では、フリー・キャッシュフローの増減を見ることがポイントになります。フリー・キャッシュフローとは、事業活動において使ったお金を取り戻した結果、手許に残った正味のキャッシュ・フローのことであり、企業が自由に使えるお金と言えます。そして、そのフリー・キャッシュフローは、企業側から見た自由に使える資金であると同時に、資金提供者すなわち株主と債権者に対する還元原資となる資金であるという視点も重要となります。つまり、債権者への返済原資になるゆえ、フリー・キャッシュフローの水準次第で、役員報酬減額の指標となりうるということです。

4.具体的な妥当金額の判断

「業績悪化に伴う減額改定」を認める前提は、その業績悪化に客観性が認められ、経営者の恣意性(お手盛り排除・過度な節税)を排除する他の者の目、すなわち利害関係 者等の他者判断を重視することにあります。法人税基本通達9-2-13や裁判例を見ても、その利害関係者の判断が要件として重要な位置を占めます。

この減額改定に合理性・客観性を持たせるためには、以上述べてきた財務分析の手法で現状を可視化し、その結果を経営計画に反映させることで減額改定を根拠づけることが重要です。他社との比較データを駆使する国税の主張に真摯に向き合うためには、これら財務分析のノウハウが駆使できる税理士・公認会計士のアドバイス・支援が欠かせないものとなると思います。

参考文献 坂部達夫・山元俊一編「顧問先等の経営危機対応マニュアル」新日本法規 2022.6

金子智朗「理論とケースで学ぶ財務分析」同文館出版 2020.7

執筆:坂部 達夫 税理士/監修:日下 貴弘 弁護士・税理士

")

無料登録はこちら

無料登録はこちら