相続の開始日と相続の開始を知った日

2025/01/29

1.はじめに

相続の開始があっことを知った日は、相続税の申告や所得税の準確定申告の申告期限だけではなく、相続放棄など各種相続手続きの起算点となっています。「相続の開始日」と「相続の開始を知った日」は、被相続人の配偶者や子供が相続人である場合には一般的には一致することが多いと思います。一方、被相続人と疎遠だったり、被相続人がいわゆる孤独死していたりした場合などでは「相続の開始日」と「相続の開始を知った日」が異なることもあります。以下、「相続の開始日」と「相続の開始を知った日」について解説していきます。

2.相続の開始

相続は、人の死亡という事実だけを原因として直ちに開始します(民882)。死亡とは、医学上の自然死亡を指し、その時期は、通常は、医師作成の死亡診断書又は死体検案書によって確定されます(戸籍86)。また、財産が一瞬たりとも無主の状態にあることは許されないため、相続人が被相続人の死亡の事実を知っているかどうかに関わらず、被相続人の死亡と同時に当然に相続の効果が生じます。

3.相続の開始があったことを知った日

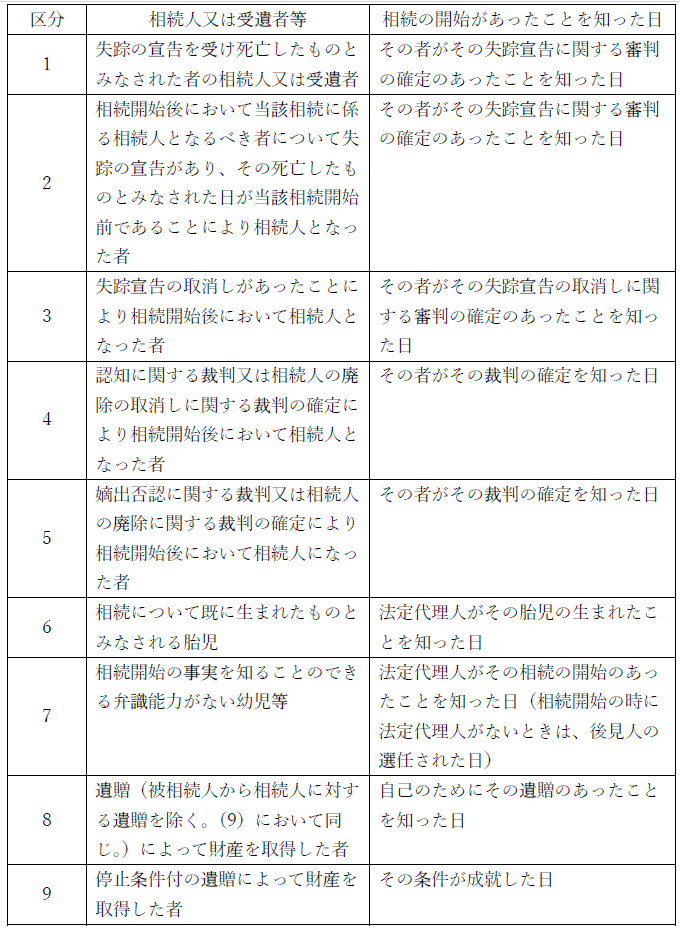

相続税の申告書は、その相続の開始があったことを知った日の翌日から10か月以内に提出しなければならないことになっています(相法27①)。ここでいう「相続の開始があったことを知った日」とは、具体的には、自己のために相続の開始があったことを知った日を意味し、すなわち、「被相続人の死亡により相続が開始したこと」及び「自分がその被相続人の相続人であること」の双方を知った日と解されます。相続税の基本通達では、次のような特殊な場合には、それぞれ次に掲げる日を「相続の開始があったことを知った日」として取り扱うものとしています(相基通27-4)。

上記にかかわらず、被相続人を特定贈与者とする相続時精算課税適用者に係る「相続の開始があつたことを知った日」は、当該特定贈与者が死亡したこと又は当該特定贈与者について失踪の宣告に関する審判の確定のあったことを知った日となります。

また、いずれの場合も、相続等で取得した財産の相続税の課税価格に算入すべき価額は、相続開始の時(死亡日)の価額によることになります。

4.さいごに

「相続の開始日」と「相続の開始があったことを知った日」が異なる場合、相続税の申告が相続の開始日の翌日から10か月を超えてしまうときには注意が必要となります。「相続の開始日」は戸籍や除籍謄本で証明できます。一方「相続の開始があったことを知った日」は文字通りいつ知ったのかという、たとえば、郵便物の消印やSNSのスクリーンショットなどを保存してその事実関係を説明できるようしておく必要があります。

執筆:髙橋 毅 税理士/監修:鴻 秀明 税理士

")

無料登録はこちら

無料登録はこちら