居住用賃貸建物に対する仕入税額控除の制限

2020/07/30

Q.令和2年度の消費税改正において、居住用賃貸建物の仕入税額控除が制限されたとのことですが、この居住用賃貸建物の範囲について具体的に説明してください。

A.居住用マンションなどの取得費は、非課税となる住宅家賃に対応するため、本来仕入税額控除の対象とすることはできないのですが、作為的に金の売買を継続して行うなどの手法により課税売上げを発生させ、物件取得時の消費税の還付を受けるとともに、課税売上割合の変動による税額調整の規定を回避しようとする事例が散見されました。そこで、建物の用途の実態に応じて計算するよう、「居住用賃貸建物」について、仕入税額控除制度を見直すこととしたものです。

「居住用賃貸建物」とは、住宅の貸付けの用に供しないことが明らかな建物(その付属設備を含む)以外の建物で、高額特定資産または調整対象自己建設高額資産に該当するものをいいます。よって、建物の構造や設備の状況・その他の状況により住宅の貸付用でないことが客観的に明らかでない限りは「居住用賃貸建物」に該当し、仕入税額控除は認められません(改消法30⑩)。

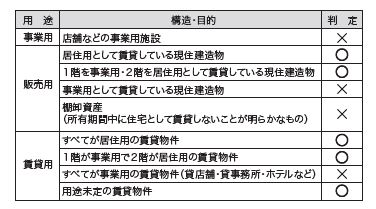

具体的には、下表のうち、〇印のある物件が「居住用賃貸建物」に該当することになります(消基通11-7-1)。

なお、居住用賃貸建物を、建物の構造や設備の状況・その他の状況により、商業用(賃貸)部分と居住用賃貸部分とに合理的に区分しているときは、居住用賃貸部分についてのみ、仕入税額控除が制限されることになります(改消令50の2①)。具体的には、建物の一部が店舗用の構造等となっている居住用賃貸建物などについて、使用面積割合や使用面積に対する建設原価の割合など、その建物の実態に応じた合理的な基準により区分することになります(消基通11-7-3)。

また、居住用賃貸建物の仕入日の属する課税期間の翌々課税期間までの間(調整期間)に、居住用賃貸建物の全部又は一部を課税賃貸用に供した場合又は譲渡した場合には、それまでの賃貸料収入と売却価額を基礎として計算した額を、その翌々課税期間又は譲渡日の属する課税期間の仕入控除税額に加算調整することができます(改消法35の2)。

無料登録はこちら

無料登録はこちら