基準期間が、免税点以下でも消費税の申告が必要となる場合

2021/10/27

ご高承のとおり、居住用賃貸建物にまつわる消費税の還付スキームは、多々、利用され、課税庁側も度重なる税制改正を通じて、対応してきました。特に、令和2年度税制改正により、居住用賃貸建物の課税仕入れそのものをNGにされて、居住用賃貸建物についての消費税還付スキームは、ほぼ抜け道はなくなりました。

今回、筆者自身もヒヤリハットした事例として、この還付にからみ、気を付ける点として、還付を受けた場合で、基準期間が免税点以下になっても、消費税の申告が求められることを失念しそうになりましたので、紹介させていただきます。

1.居住用賃貸建物の消費税還付にからむ税制改正の変遷

平成22年以前

平成22年改正 調整対象固定資産

平成28年改正 高額特定資産

令和02年改正 居住用賃貸建物

平成22年以前は、消費税課税事業者になって、賃貸用建物を購入し、仕入税額控除による還付金を受け取り、その後、基準期間の課税売上高が1千万円以下を理由として免税事業者になって、その後の消費税の納税義務はなくなるという消費税還付スキームが横行しておりました。ここで、よく用いられたのは、課税売上高を計上するために自動販売機を設置し、これによる課税売上高を計上し、課税事業者になって消費税還付を受けるというものでした。

これを受けて、平成22年改正における調整対象固定資産の規定により、単純な、自動販売機還付スキームについては、課税事業者を3年間強制するという封じ込みができました。

しかし、調整対象固定資産の場合は、課税事業者そのものを、3年縛りとできる訳ではないという欠点があったため、3年縛りを無理矢理外す、還付スキームが実行されておりました。

平成28年改正により、高額特定資産の規定を作り、納税義務と簡易課税不可の、3年縛りを強制しました。

それでもまだ、金地金の取引で、課税売上割合を高止まりさせるなどするスキームを、平成28年改正によって実質無効化が、実現できておりました。

最後に、令和2年改正において、居住用賃貸建物について、仕入税額控除が認められなくなりました。これにより、課税仕入れそのものを、NGにされ、居住用賃貸建物の消費税還付スキームは封じられました。

2.令和2年改正前の消費税還付事例での留意点(個人の例)

それでは、令和2年度税制改正以前の消費税還付スキームを実行した場合の、申告の要否について検討します。

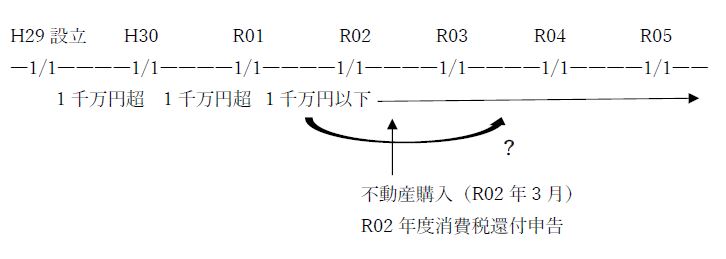

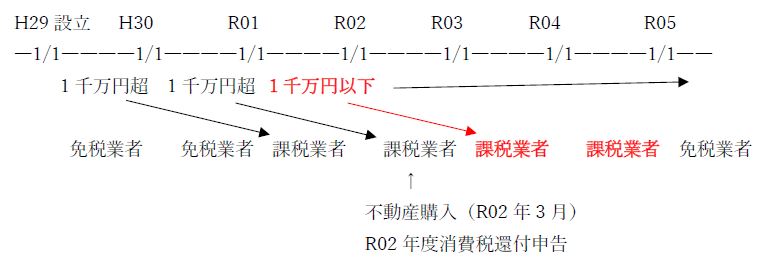

平成29年 課税売上 1.1千万円>1千万円

平成30年 課税売上 1.5千万円>1千万円

令和01年 課税売上 0.1千万円≦1千万円

令和02年 課税売上 0.8千万円≦1千万円

令和2年度に令和2年税制改正前の条件を満たす、つまり、令和2年9月30日より前に賃貸マンション総額1億円を個人が1棟購入し、3百万円の消費税還付を申告(還付金入金済み)しました。

この場合、令和3年は、基準期間である令和元年の売上高が1千万円以下なので、免税事業者になるのでしょうか?

結論は、令和3年も令和4年も課税事業者として、消費税の申告納税が必要となります。

「国税庁HPタックスアンサーNo.6502 高額特定資産を取得した場合等の納税義務の免除等の特例」には、以下の記載があります。

高額特定資産の仕入れ等を行った場合

事業者が、事業者免税点制度及び簡易課税制度の適用を受けない課税期間中に、高額特定資産の課税仕入れ又は高額特定資産に該当する課税貨物の保税地域からの引取り(以下「高額特定資産の仕入れ等」といいます。)を行った場合には、その高額特定資産の仕入れ等の日の属する課税期間の翌課税期間からその高額特定資産の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、事業者免税点制度は適用されません。

したがって、令和2年で、高額特定資産の仕入れにより、消費税還付申告を行った今回のケースでは、令和3年、令和4年の基準期間の売上高が1千万円以下ではありますが、免税事業者にはならないことから、消費税の申告納税が必要となるということです。

3.最後に

令和2年度税制改正により、令和2年10月1日以降取得の居住用賃貸建物については仕入税額控除が認められなくなったため、消費税還付はできなくなりましたが、それ以前の、要件を満たす居住用賃貸建物を取得し、消費税還付申告をされた方については、消費税の課税事業者としての申告のいわゆる3年縛りがございますので、実務において、基準期間の課税売上高が免税点(1千万円)以下であるということのみをもって安心してしまい、申告を失念されることが無いよう、お気を付けください。

執筆:松本次夫 税理士・公認会計士/監修:秋山高善 税理士

")

無料登録はこちら

無料登録はこちら