贈与税制の見直し~相続時精算課税をどう使うのか?

2023/07/25

相続時精算課税がすごく使いやすくなっている!これが、令和4年12月16日に発表された与党税制改正大綱を見た時の率直な感想です。

大綱発表までは、どうやって「相続税と贈与税をより一体的に捉えて課税するのか」について、せいぜい、ドイツの10年に倣って、暦年贈与の相続税への持ち戻しを3年から5年に延長する程度と高を括っていました。「相続時精算課税制度に110万円の基礎控除が創設」された上、「110万円の基礎控除以下の金額は相続税計算に持ち戻されない」とは、まったく予想をしていませんでした。

しかし、それでも、顧問先にそのまますすめていいのかについては、少し不安を感じました。一番の不安は「相続時選択課税は一度選択したら後戻りできないのに、110万円の基礎控除はずっと続くのか」でした。

そこで贈与税について、今回どんな改正がされたかを検討してみました。

1.相続時精算課税制度の見直し

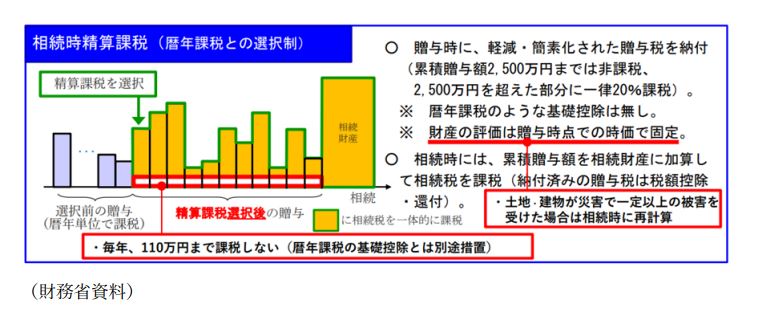

(1) 現行制度

平成15年に創設された相続時精算課税制度は、

①贈与により財産を取得して一定の届出をした者(以下、「相続時精算課税適用者」)が、

②その年の 1 月 1 日において60歳以上である贈与者(以下、「特定贈与者」)の相続人及び孫(特定贈与者の直系卑属である18歳以上のもの)である場合、

③贈与時に特別控除額2,500万円を超えた部分の金額につき一律20%の税率で贈与税課税された上で、

④特定贈与者の相続時に贈与額を相続財産に加算して相続税額を計算し、贈与時に納付した贈与税額を相続税額から控除(控除しきれない金額があれば還付)する制度です。

相続時精算課税適用者はその後暦年課税に戻ることができず、また、金銭以外の資産を贈与した場合、相続時に相続財産に加算する金額は当該資産の贈与時の価額による、とされていました。

(2)改正の概要

①相続時精算課税の基礎控除の創設

相続時精算課税適用者が、特定贈与者から贈与により取得した財産に係るその年分の贈与税について、現行の暦年課税の基礎控除とは別に、課税価格から基礎控除110万円を控除(特定贈与者からの贈与が複数ある場合、基礎控除額を贈与金額の比で按分)できることされ、特定贈与者の死亡に係る相続税の課税価格に加算等される当該特定贈与者から贈与により取得した財産の価額は、上記の控除をした後の残額とされます。

②受贈した土地建物が災害により被害を受けた場合の価格見直し

相続時精算課税適用者が特定贈与者から贈与により取得した一定の土地又は建物が、当該特定贈与者の死亡による相続税の申告書の提出期限までの間に災害によって一定の被害を受けた場合、相続税の課税価格への加算の基礎となる当該土地又は建物の価額は、当該贈与の時における価額から当該価額のうち当該災害によって被害を受けた部分に相当する額を控除した残額とされます。

【贈与時】

以下の算式により計算した贈与税を納付します。

{(贈与額-110万円(注1))-2,500万円(注2)}×一律20%

(注1)基礎控除(毎年110万円を上限) (注2)特別控除(累積2,500万円まで)

【相続時】

相続時精算課税選択後の累積の贈与財産(基礎控除差引後)を相続財産に加算して計算した相続税を納付。

相続財産に加算する贈与財産は贈与時の評価額で固定。ただし、贈与財産が災害により一定の被害を受けた土地・建物である場合は再計算。

この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。

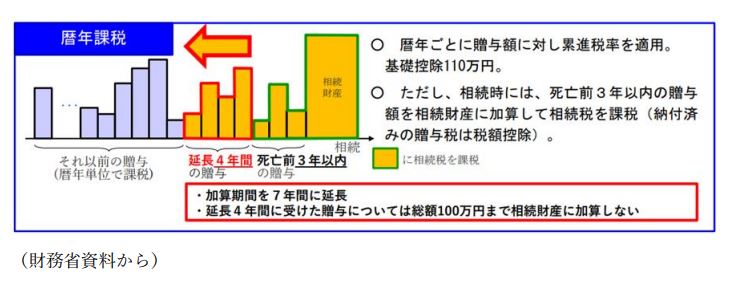

2. 暦年課税の見直し

(1)現行制度

相続又は遺贈により財産を取得した者が、相続開始前3年以内にその被相続人から贈与により財産を取得している場合、相続税の課税価格に当該贈与により取得した財産の価額を加算し、当該贈与により納付した贈与税額は相続税額から控除します。

(2) 改正の概要

相続又は遺贈により財産を取得した者が、相続開始前7年以内に相続に係る被相続人から贈与により財産を取得した場合、当該贈与により取得した財産の価額(当該財産のうち当該相続の開始前3年以内に贈与により取得した財産以外の財産について、当該財産の価額の合計額から100万円を控除した残額)を相続税の課税価格に加算することとされました。令和6年1月1日以後に贈与により取得する財産による相続税について、経過措置期間を設け、段階的に適用されます。

その他、直系尊属からの教育資金の一括贈与、結婚・子育て資金の一括贈与の非課税制度の一部見直し後の延長がありました。

3.今後の流れ

相続時精算課税に関する改正法案では、相続税法における基礎控除は60万円(相法21条の11の2①)、租税特別措置法において基礎控除の特例として110万円(措法70の3の2)と、暦年贈与と同様に規定されています。今後の見直しの可能性はあるものの、当面、基礎控除を見直す可能性は低いのかとも思われます

今後は、使いやすくなった相続時精算課税制度の利用件数は伸びると思います。ただ、現行税制が維持されることを前提に、資産規模の大きい方や相続人以外の孫への贈与などについては、暦年贈与の継続を選択するのも一法です。いずれにしても、お客様ごとに慎重な判断が求められると思います。

執筆:追中徳久 税理士/監修:滝口利子 税理士

")

無料登録はこちら

無料登録はこちら