相続税と固定資産税の土地評価の違いによる課題

2023/04/25

1.はじめに

相続税及び固定資産税における宅地の評価は、いずれも「時価」に基づくものされています。次の【事例】に示すようないわゆる「またがり建物の敷地」の評価については、その評価単位が相続税と固定資産税とで異なることから、その評価単位に基づき算定された評価額が不合理な結果となることがあります。

2.宅地の評価単位

宅地の評価単位は、それぞれ財産評価基本通達(相続税)、固定資産評価基準(固定資産税)において次のとおりの取扱いとなります。

(1)相続税

相続税では、宅地は1画地の宅地(利用の単位となっている1区画の宅地をいいます。)を評価単位とします(財評通7-2)。これは所有者の自由な使用収益の観点に基づくものです。従って、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、1筆の宅地が2画地以上の宅地として利用される場合もあります。

(2)固定資産税

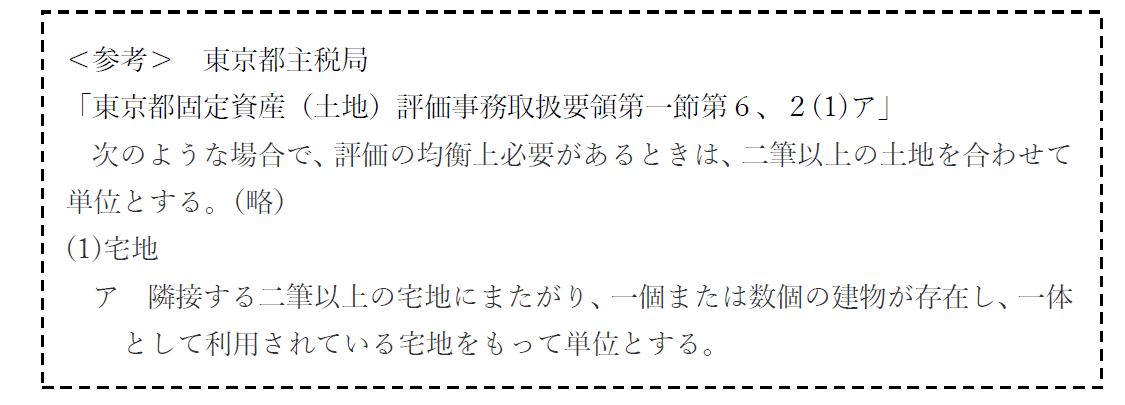

固定資産税では、各筆の宅地の評点数は、1画地の宅地ごとに画地計算法を適用して求めるものとします。この場合において、1画地は、原則として、土地課税台帳又は土地補充課税台帳に登録された1筆の宅地によるものとします。ただし、1筆の宅地又は隣接する2筆以上の宅地について、その形状、利用状況等からみて、これを一体をなしていると認められる部分に区分し、又はこれらを合わせる必要がある場合においては、その一体をなしている部分の宅地ごとに1画地とします(固評基準別表3の2)。

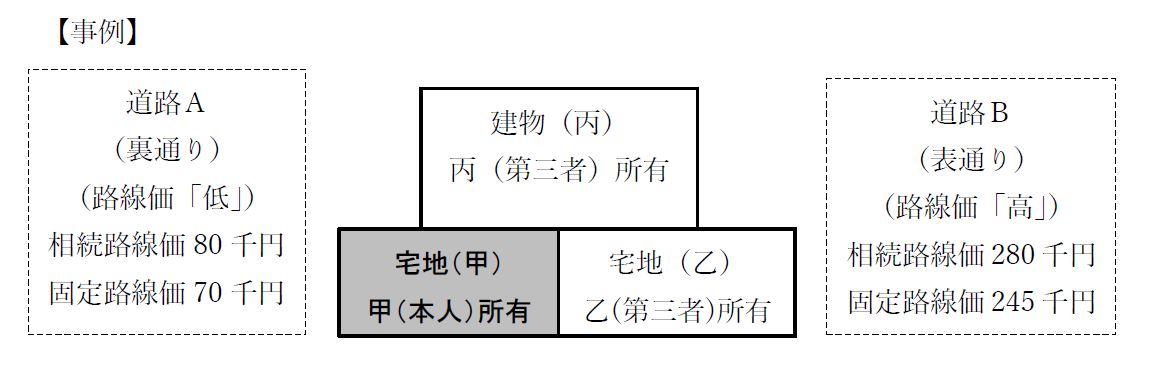

3.【事例】における評価単位

上記の【事例】における相続税の評価単位と固定資産税の評価単位は大きく異なります。

(1)相続税

相続税においては、上記2.(1)に示すように「所有者の自由な使用収益」の観点に基づきます。したがって、【事例】においては、宅地(甲)と宅地(乙)が隣接していたとしても甲(本人)の所有する「宅地(甲)のみ」を評価単位とします(国税庁「質疑応答事例/財産評価/宅地の評価単位-借地権」参照)。

(2)固定資産税

固定資産税においては、上記2.(2)ただし書きにもあるように「隣接する2筆以上の宅地について、その形状、利用状況等からみて、これらを合わせる必要がある場合においては、その一体をなしている部分の宅地ごとに1画地とする」という観点から【事例】においては、所有者の異なる「宅地(甲)及び宅地(乙)を一体」として評価単位とします。

4.評価における問題点

相続税も固定資産税も宅地評価について、路線価を基として評価をします。しかし、評価単位が異なることにより、適用する正面路線が異なり、それが評価に大きく影響することがあります。

(1)【事例】の検証

【事例】において、相続税では宅地(甲)のみを評価単位とすることから正面路線は「道路A」となります。したがって、裏通りの路線価80千円という比較的低い正面路線価によることから、算定される相続税評価額は比較的低い価額となります。

一方、固定資産税では宅地(甲)及び宅地(乙)を一体として評価単位とすることから「道路B」が正面路線となり、「道路A」が二方路線となります。したがって、表通りの路線価245千円という比較的高い価格を正面路線価とし、さらに路線価70千円を二方路線として加味することから算定される固定資産税評価額は比較的高い価額となります。

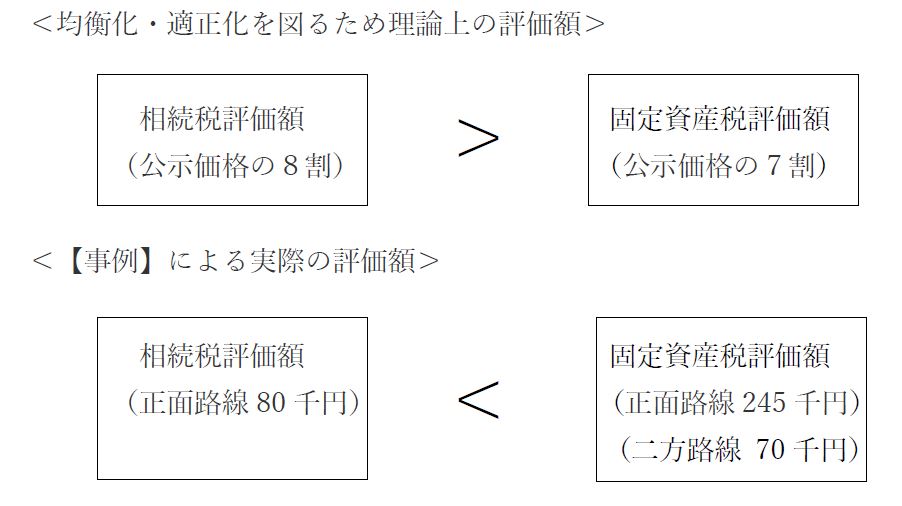

(2) 路線価の価格設定

土地評価の均衡化・適正化を図るため基本的に相続税評価額は公示価格の8割、固定資産税評価額は公示価格の7割で評価されるよう図られており、それぞれの路線価もこの8割及び7割の割合に基づき価格設定されています。

しかし、上記(1)のように評価単位が異なり、適用する正面路線が異なることにより土地評価の均衡化・適正化を図るためのバランスが大きく崩れてしまうことがあります。

(3) 時価(客観的交換価値)

相続税においても固定資産税においても宅地は、「客観的な交換価値」である「時価」で評価されます(相法22、財評通1(2)、地法341①五、349)。

【事例】における固定資産税の評価方法は、宅地(乙)という「他人の土地を含めて評価」をし、「道路B」という所有する宅地(甲)に「まったく接していない道路を正面路線」として評価することから、宅地(甲)の「客観的な交換価値」を示す評価方法とは言えないのではないかと考えます。

5.最後に

固定資産税の評価単位の取扱いには問題があると考えます。【事例】のように宅地評価における客観的な交換価値をその「土地の利用(賃貸)による価値」と考えた場合には、当然、所有する宅地(甲)の使用収益は得られますが、隣接する他者の宅地(乙)の使用収益を得られるわけではありません。従って、隣接する宅地(乙)を一体として評価単位とするのは評価の基本的な考え方からは不合理なものと言えます。

それでも外形上一見明白に一体をなしていれば他者の土地も含め1画地として評価する固定資産税の評価方法は、行政実務だけを考慮したもので、時価に基づく評価という点では明らかに問題があると考えます。

執筆:冨永典寿 税理士/監修:安藤智子 税理士

")

無料登録はこちら

無料登録はこちら