電子取引の保存義務に関する令和5年度税制改正

2023/05/25

1.はじめに

令和3年度税制改正での電子取引の取引データの保存義務化により、企業の間に大きな波紋が広がり、保存義務化への対応が間に合わないということから、令和4年から2年間の宥恕期間が導入されたのは、皆様もご承知のところです。

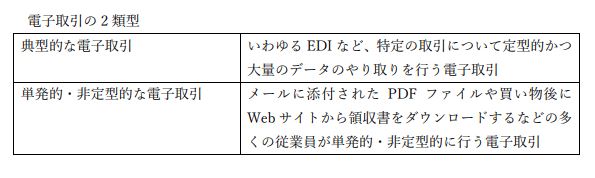

電子取引は、注文書、納品書、請求書などを書類として出力し・郵送するのではなく、注文データ、納品データ、請求データといった電子的にやり取りする取引方式です。EDI(Electronic Data Interchange)と呼ばれることもあります。電子帳簿保存法の中では特に分類はないものの、筆者は、電子取引を2つに区分して考えると理解がしやすいと考えています。

令和3年度税制改正では、DXの進展により今後,増加していくことが予想される電子取引の取引データの保存を適正にしてほしいという趣旨から、従来の書面により出力していれば電子データ自体の保存に代えることができるという取扱いを廃止しました。しかし、典型的な電子取引においては、受発注など現場の業務に密接しているシステムにおいて急に保存を義務化されてもシステムの改修が間に合わないという声があったはずです。また、単発的・非定型的な電子取引は、大企業だけでなく、零細企業でも利用されており、検索性確保の要件を満たすためには、電子ファイル管理システムを導入するか、手作業での管理をしなければならないという不満が多くの企業から噴出していました。

そんな中での宥恕期間の導入だったわけですが、2年の宥恕期間は、典型的な電子取引のシステム改修までの時間の確保には有効ですが、電子ファイル管理システムを導入してもコストに見合わないような小規模企業にとっては解決策になっていないという問題がありました。

2.令和5年度税制改正での恒久的措置

令和5年度税制改正大綱では、保存要件の緩和と保存が困難な企業への対処という2つの措置が講じられました。

(1) 保存要件の緩和

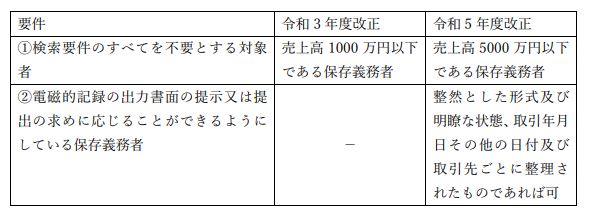

保存義務者が税務職員の質問検査権に基づく電磁的記録の提示又は提出の求めに応じることができるようにしている場合には、下記の場合に検索要件のすべてを不要とする措置について、対象者を次のように定めました(改正電子帳簿保存法施行規則第4条第1項)。

従来、売上高1000万円以下という極めて小規模の事業者にしか検索要件不要という措置は適用されていませんでしたが、売上高5000万円まで拡大されたことで、電子ファイル保存システムなどを導入してもコスト倒れになる規模の事業者への配慮が進んだことになります。

また、電磁的記録を書面として出力し、その出力書面が整然とした形式等の要件を満たしていれば検索要件が不要という②の措置は、真実性の確保等は行ったうえで電子データの保存をしていれば、業務処理自体は、出力書面によって行い、ファイリング等をするという従来の処理の継続を認めようというものです。

(2) 保存が困難な企業への対処

納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存することができなかったことについて相当の理由があると認め、かつ、質問検査権に基づく当該電磁的記録のダウンロードの求め及び当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件に関わらず、その電磁的記録の保存をすることができることとされました。

「相当の理由」としてどのようなものが例示されるのかによって、使い勝手の良し悪しはまったく違ってしまうことになります。例えば、電子商取引システムにおいて、そのシステムが取引相手側の開発したもので、その使用を求められて電子取引を行っていたにも関わらず、その取引相手が電子保存を可能にするバージョンアップをしてくれていないといった場合などは、文句なしに「相当の理由」になりそうに思えます。自らが開発したわけではないシステムの改修は、通常は極めて困難であるからです。そのほかにどのような相当な理由の例示が出てくるのかは、本年6月頃の取扱通達や一問一答の改正を待つことになるでしょう。

3.2つの軽減措置による実務への影響

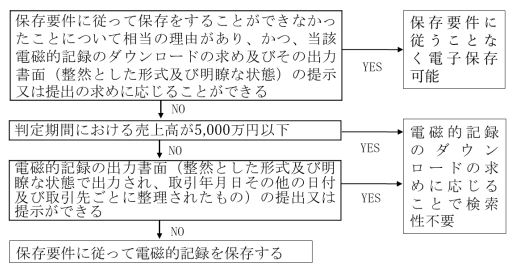

令和5年度税制改正での2つの軽減措置をフローチャートにしてまとめると次のようになります。

多くの企業では、1つ目の条件でYESとなって、保存要件に従うことなく電子保存という選択はほとんど利用できないのではないかと思います。というのは、この取扱いは、災害その他やむを得ない事情により保存要件に従って電子保存ができなかった場合と同じ条文の中で規定されており(改正電子帳簿保存法施行規則第4条第3項)、かなり特別な状況でない限り、利用できないことが想定されるからです。

そのため、売上高が5,000万円以下だったり、電磁的記録を適切に出力・適切にファイリングしている企業が検索性を不要とする措置を利用することになるのだと思われます。さらに電子ファイル管理システムを導入して,積極的にペーパーレスを進めるような企業では、電子取引の保存要件に従って電磁的記録を保存するようになると思われます。

ここまでの電子帳簿保存法の改正は次のようにまとめることができます。DXの進展に伴い、税制という一種のインフラがDXの進展の妨げになってはいけないということで大幅な緩和をしつつも、公平な税務行政の運営上で必要な保存の水準は求めようとしたのが令和3年度税制改正です。そして、本年に至る2年にわたる改正の中で、実務を動かすための修正として、電子化、DXが生産性の向上につながらないような小規模な企業への対応がなされました。

4.まとめ

他にも優良な電子帳簿における補助簿の範囲の縮小、スキャナ保存の要件の削減なども行われたことから、令和3年度改正に対する法令の不具合の修正は完了したということになるでしょう。したがって、当面の間、さらなる緩和策というものは期待すべきではなく、電子保存をした方が生産性アップの見込める企業、電子化により業務改革をしたい企業は、今回の改正を受けて、電子化を進めていくことになります。小規模な企業の数は相対的に多いわけで、「電子取引の保存義務からいかに逃れるか」といった観点で注目が集まった感がある電子取引の保存義務ですが、戦略的に活用していくことで生産性をアップしていける企業もあるはずです。税理士は、さまざまな企業の実情に沿った助言を適切に行っていくことが望まれます。

執筆:佐久間裕幸 税理士/監修:又邊美奈子 税理士

無料登録はこちら

無料登録はこちら