一次相続の登記前に二次相続が発生した場合の取扱いについて

2024/05/24

1. はじめに

昨今、少子化に伴い両親と子供一人の世帯が増えてきたように感じます。

今年の4月から相続登記の義務化が始まりましたが、高齢の夫婦の場合、どちらか一方が亡くなると、途端に気力がなくなり、短期間に残された配偶者が亡くなることがあります。

そこで、被相続人(一次相続)名義の居住用家屋及びその敷地の相続登記が完了する前に、残された配偶者が亡くなってしまった場合(二次相続)の取扱いについて事例に基づき考えてみたいと思います。

2. 取扱い

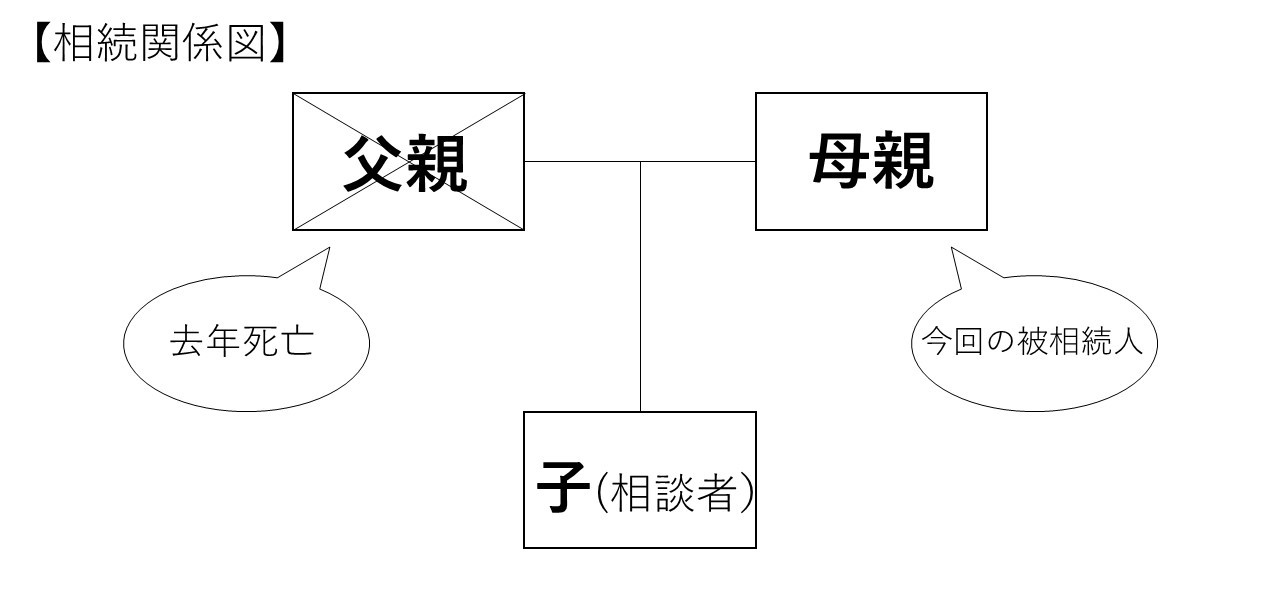

【事例】

去年、私(相談者)の父親が亡くなりました(一次相続)。その後、父親と母親が住んでいた家屋及びその敷地(父親名義)を相続登記する前に母親が亡くなってしまいました。当該家屋には、母親の死亡後、誰も住んでいないので、当該居住用家屋とその敷地(以下、「居住用財産」といいます。)を売却しようと思っています。

このような場合、どのような取扱いになるのでしょうか。

【回答】

(1)原則

まず、一次相続の法定相続分で遺産分割を行い登記をします。次に二次相続についての登記を行います。その後、当該居住用財産の譲渡を行います。

このような場合、相談者は、別措置法第3与条第3項(被相続人の居住用財産を譲渡した場合の3,000万円の特別控除の特例) (以下、 「被相続人居住用財産の特例」といいます。)の適用について、母親の持分に係る居住用財産部分(父親の相続に係る母親の法定相続分)の売却についてのみ、当該被相続人居住用財産の特例の適用を受けることができます。

※事例に記載された内容以外は、当該特例の要件をすべて満たしているものとします。

これは、民法898条に相続人が数人あるときは、相続財産は、その共有に属するとし、相続財産について共有に関する規定を適用するときは、法定相続等分をもって各相続人の共有持分とするとあるためです。

(2)その他

上記(1)の一次相続の遺産分割について法定相続分としない考え方もあります。

①二次相続で相続人が複数の場合

遺産分割協議について、民法907 条は「共同相続人は、被相続人が遺言で分割を禁止した場合を除き、いつでも、他の共同相続人と協議して、遺産を分割ることができる」旨規定しています。

従って、ニ次相続で相続人が複数いたときは、母親の死亡後(二次相続)において相続人である子供たちが、父親の相続(一次相続)に係る遺産分割「協議」を行うことができ、その際には、分割協議時には既に死亡していた母親に対し、父親の遺産を相続により取得させる旨の遺産分割協議を子供たち間で行うことも可能と解されています。

そこで、父親の居住用財産については全て子供の内の一人が相続により取得した旨の遺産分割協議を行い、その後、母親の相続(二次相続)に係る遺産分割協議を行うことにより、第一次相続で居住用財産の全て取得した者は、居住用財産の売却の全てについて、被相続人居住用財産の特例の適用を受けることができます。

②二次相続で相続人が一人の場合

東京高裁平成26 年9 月30 日判決(平成26年(行コ)第116号処分取消等請求事件)後の不動産登記について、平成28年3月2日付の法務省民第153号において、二次相続の相続人が一人であっても、口頭による遺産分割協議を証明する遺産分割協議証明書等で当該口頭による遺産分割協議は、有効なものとして取り扱って差し支えないとしています。

これによれば、父親の死亡(一次相続)に伴う遺産分割協議書の作成がなくとも、母親の死亡(二次相続)開始前に、相談者と母親との間で、相談者が父親の財産を取得取得することについて口頭による遺産分割協議がされていれば、当該口頭による遺産分割協議は、有効なものと考えられます。

したがって、相談者は母親から相続した家屋及びその敷地について、すべて被相続人居住用財産の特例の適用を受けることができると考えるものです。

しかし法務省民第153号は、不動産登記についてのものであり、税務についてはこのような明確な取扱いはありません。

3. まとめ

では、実際に自分がこのような事案にあったらどのように対処すればよいのでしょうか。まずは、税理士として母親の意思表示があったかどうかを相談者に確認して対処すべきです。しかしながら、母親の死亡後に母親の意思表示を直接母親に確認することはできません。

不動産登記は、二次相続の相続人の数に関係なく、相続登記ができるかもしれません。しかし、不動産登記と税務は、必ずしも一致しません。例えは、一度登記した後に錯誤を原因として抹消登記したものが税務上認められなかった事件(最判平成18年1月20日 TAINS Z256-10272)があります。

一次相続での遺産分割協議書の作成がなされる前に二次相続が発生した場合、申告後に税務署と揉めないようにするには、一次相続で原則どおり法定相続分で分割すべきではないでしょうか。

相続登記の義務化が始まりました。今後は多くの場合に3年以内に相続登記が行われることとなり、事例のような問題が減ってくることが期待されます。

執筆:安藤 智子 税理士/監修:佐久間 裕幸 税理士

無料登録はこちら

無料登録はこちら