災害復興支援と税金について

2025/09/25

1.はじめに

今年(令和7年)6月に石川県輪島に行く機会があり、市街地を中心に復興の状況を見てきました。中心部周辺には復興住宅と思われるアパートが建っており、復興が多少なりとも進んでいるかと思いましたが、震災前は観光地の一角だったであろう`マリンタウン‘に行ってみると、バイクの駐輪場の後ろに仮設住宅が現役で使われていたり、周辺にある信号や電柱が傾いたままだったりしており、家自体も傾きが見られるところもありました。

また、震災直後に火災のあった朝市通りは傾いた家等はなくなっていたが更地の状態で、再開発にはまだまだ遠いと感じました。こちらへの往復に使った‘のと里山道路‘も羽咋市北部から崩れてできた大穴を縫うように続いており、とりあえず人や物資を運ぶことができるようにした、という段階であり、多くの人が自由に訪れる状況ではありませんでした。

日本は災害の多い国であるため、このような災害に対しては‘激甚災害‘に指定することにより[i]、災害が起こった都道府県でカバーしきれない分を国が資金的な支援をする事ができることとなっていますが、はたしてそれだけでいいのか、と考えさせられる訪問でした。

例えば、訪問の前日に富山県高岡市に宿泊して輪島に向かったがこの間の距離が約110キロあり、これは輪島と金沢間とほぼ同じ(東海道新幹線でいうと東京-三島間に相当)です。復興の指令を金沢で行うには少し遠すぎると感じました。せめて能登の入口である羽咋市や中程の穴水町辺りで行えればもっと臨機応変にできるのではないか、と思いますが、その実務は県が、そのための予算は国が出すようにすべきではないかと思います。

2.災害に対する金銭的支援対応

さて、このような災害に対しては災害の多い日本においては、閣議決定による激甚災害の指定の後、内閣府の防災予算から捻出しているので、災害対策の税を設定しているわけではありません(ただし、その枠を超えた災害支援が必要な場合には予備費を回すなどのため、国会審議を必要とする。)。

そもそも発生の有無や発生時の災害規模を推定することも難しいため、設定のしようがないともいえます。そうした中で唯一別途徴収して復興支援を謳っている税があります。それが「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(現在使用されているのはいわゆる復興特別所得税)ですが、こちらは令和19年までの時限立法となっています。また、この法律により徴収される税は東日本大震災からの復興のために使われるものであり、その他の災害に対応するものでもありません。

このため、一部にはこの時限立法を恒久的なものとし、大災害が起こった時の財源にしようとする考えがあるようですが、何もなければ使い途のない税を徴収するだけという状態となる可能性があります。ましてや現在のように各種減税の検討が求められたりする中で必要額もわからない目的税など問題となるでしょう。そういう意味ではいわゆる復興特別所得税の恒久化はすべきではないと考えます。とはいえ、南海トラフ地震が30年以内に80%の確率で起こるといわれている現在、再び復興特別税が必要になる可能性もあります。そこで、復興税を設定するためには何が必要かを考察してみたいと思います。

まず、いわゆる復興特別所得税がなぜ置かれたのか、ということですが、それについては被災規模の問題が大きいと思われます。被災人数や被災地の面積、さらに被災に伴う損失金額が他の災害よりも大きく、激甚災害による対応ではカバーしきれないこととなったことや、震災に伴う原発事故によりその復興に長期間かかることとなったためでもあると思われます(特別所得税が25年にも及んでいるのは原発事故の影響が大きいと思われます。)。

では、どの程度の規模なら特別税を設定し、どの程度なら設定しないのか、ということについてあらかじめ検討をしておいた方がよいでしょう。南海トラフ地震にしても全体で一気に起こるのであれば復興特別税を設定する必要に迫られるでしょうが、南海トラフ地震については全体で一気に起こる場合だけではなく、東と西の二つに分かれて起こることも想定されています。この場合、それぞれの地震のみで対象となりうるのか、2つが短期間に起こった場合はどう判断するのか。その際、浜岡原発や伊予原発が事故を起こした場合と起こさなかった場合も分けて議論しておくべきであると思います。原発事故が起きなければ特別税を設定しても数年のみとするのかどうかも考えておく必要があると思います。

それ以外にも大規模災害として現在噂されている首都直下型地震や富士山の噴火といった場合はどうかということもあります。特に首都が絡む災害の場合には被災地域の面積が比較的狭くても被災人数や被災による損害額が桁違いになる恐れがあります。この場合、東京周辺の少数の自治体数にも関わらず激甚災害でカバーできる予算規模をはるかに超える可能性が高いと想定されます。とはいえ、それだけ多くの被災者が出ているときに増税措置をとるのは非常に困難であると思われます。だからこそ事前に取り決めをしておくべきでありそのための検討を十二分に行っておく必要があると考えます。

以上まとめてみると、災害対応については基本的に激甚災害対応等、通常の予算内で行うべきであり、特別税を設けるべきではないと考えます。但し、その損害があまりにも大きい場合には特別税の導入も視野に入れて行うことも必要になりますが、その際、被災者にも課税してしまい、その復興を妨げるかもしれないことを十分に考慮しつつ、事前にその設定についてのルールを決めておくべきであると考えます。

3.災害があった場合の取扱い

実際に災害が発生してしまった場合に、税制ではいくつかの救済手段を用意しています。ここでは、災害に絞ってその一部だけですが紹介しておきます。詳しくは国税庁のホームページで確認できます[ii]。

所得税では所得控除として災害があった場合には雑損控除(所法72、所令205・206)を用意しています(その他に猶予等もあります)。他方、別の法律として、災害減免法(正式には「災害被害者に対する租税の減免、徴収猶予等に関する法律」)も用意しています(災免法2、災免令1)。そのどちらも所得税の軽減や減免をしてくれるというものですが、それら両方を同時に適用できるのではなく、どちらか納税者にとって有利な方を選択できるというものです。

そこで、それら両者の比較を簡単にまとめておきます[iii]。

(1)対象となる資産の範囲等

①雑損控除:住宅や家財を含む生活に通常必要な資産

②災害減免法:住宅又は家財の損失額が、その価額の2分の1以上である場合

(2)軽減等の内容

①雑損控除:所得控除できるのは次のイとロのうちいずれか多い金額

イ (損害金額+災害等関連支出の金額-保険金等の額)-総所得金額×10%

ロ (災害関連支出の金額-保険金等の額)-5万円

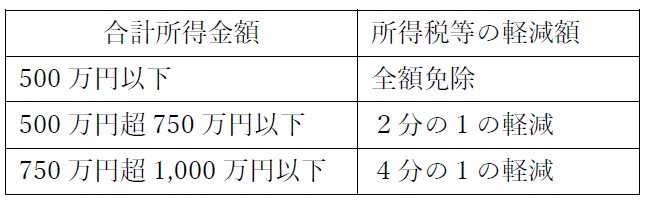

②災害減免法:

一定の要件を満たす場合には、次の区分に応じて所得税等の軽減又は減免を受けることができます。

4.さいごに

本稿では、災害復興支援に関する税について考察するとともに、実際に災害があった場合の救済手段を簡単ではありますが紹介しました。

災害があった場合の救済手段はさまざま用意されていますが、その一方で復興支援についは十分ではないのではないかと思います。近年は地震だけでなく風水害も多く発生していますので、被災された地域やそこに住んでいる方も含めた支援を考えていく必要があるのではないかと思われます。

[i] 能登半島地震については令和6年1月11日閣議決定、その後9月の豪雨災害については10月25日閣議決定。

[ii]国税庁「災害関連情報」(https://www.nta.go.jp/taxes/shiraberu/saigai/index.htm,最終アクセス2025年9月10日)。

[iii] 湊義和『所得税ハンドブック(令和7年版)』(中央経済社、2025年)を参考。

執筆:栗林秀幸税理士/監修:秋山高善税理士

")

の登録と棚卸資産に係る消費税額の調整")

無料登録はこちら

無料登録はこちら