贈与税の税制改正(令和3年度)と今後の展望

2021/08/25

1.住宅取得等資金の贈与の非課税措置

(1)制度の概要

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について、贈与税が非課税となります。

(2)改正の背景

令和2年以降、新型コロナウィルスの影響による不透明な先行きなどを背景に、消費者においても住宅取得環境が厳しさを増しています。

令和3年度税制改正では、内需の柱となる住宅投資を幅広い購買層に対して喚起するために、直系尊属から住宅取得等資金の贈与を受けた場合の非課税限度額が拡充されました。

(3)改正の要点

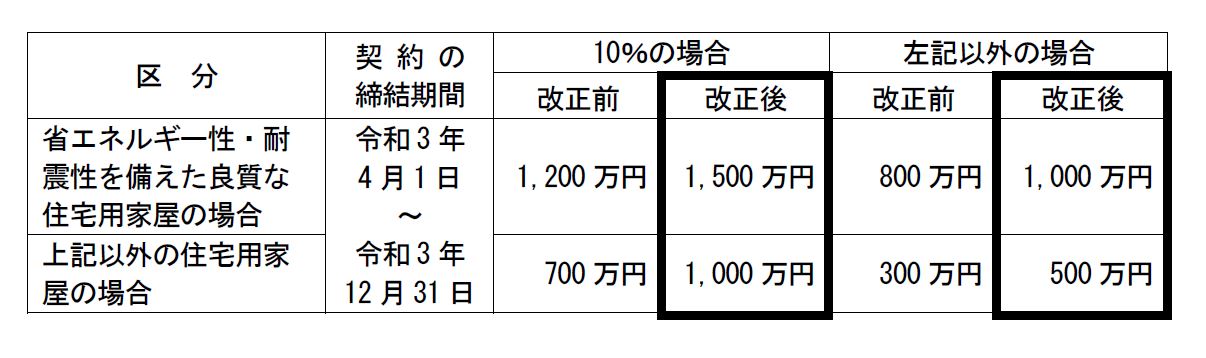

①非課税限度額が令和2年と同額に引き上げ

令和3年4月1日から同年12月31日までの間に住宅用家屋の新築等に係る契約を締結した場合における非課税限度額を、令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げられました。

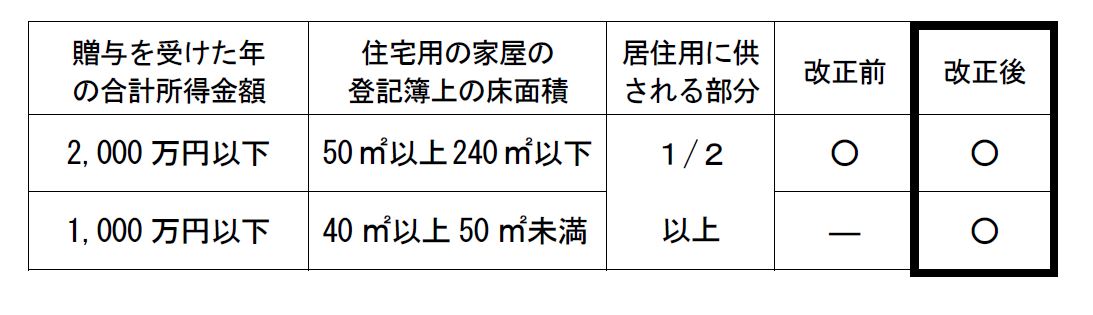

②床面積要件の下限が40㎡に引き下げ(所得要件あり)

令和3年1月1日以降の贈与については、合計所得金額が1,000万円以下の場合に限り、取得住宅の登記簿上の床面積が40㎡以上(現行は50㎡以上)で本制度の適用対象となりました。

(4)今後の展望

令和3年度税制改正で非課税限度額の拡充(据え置き)と、床面積要件の緩和によって、直系尊属からの住宅取得等資金の贈与を増加させるものです。

しかし、本制度は令和3年12月31日までの適用期限が設定されており、税制改正では適用期限の延長については触れられていないため、現状では令和4年1月1日以降については不透明です。

2.教育資金の一括贈与の非課税措置

(1)制度の概要

平成25年4月1日から令和5年3月31日までの間に、30歳未満の方が、教育資金に充てるため、金融機関等との一定の契約の基づき、受贈者の直系尊属(父母や祖父母など)から

①信託受益権を取得した場合

②書面による贈与により取得した金銭を銀行等に預け入れをした場合

又は

③書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

には、その信託受益権又は金銭等の価額のうち1,500万円までの金額に 相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書を提出することにより、受贈者の贈与税が非課税になります。

(2)改正の背景

令和3年度税制改正において本制度は、令和3年4月1日以後に贈与される財産等から適用されます。

資金の贈与時点では、外形的には資金の用途を正確には、判別できません。そのため、格差の固定化防止等の観点から、贈与者の死亡時点で受贈者が教育資金を必要とするのかという判断をより明確にすることにより、本制度を本来の趣旨に沿うようにする意図があるものと考えられます。

(3)改正の要点

①適用期間が令和5年3月31日までと、2年間延長されました。

②管理残額(※)が贈与の時期にかかわらず相続税の課税対象

本制度の改正前は、贈与を行った直系尊属(贈与者)が死亡した場合において、受贈者が学生等でないときは、贈与者の死亡前3年以内の贈与額のうち未使用の残額(※管理残額)については、相続財産に持ち戻し相続税の課税対象となっていました。

改正後は、贈与の時期にかかわらず受贈者が学生等でない場合は、管理残額は相続税の課税対象となります。また、受贈者が贈与者の孫など(子以外の直系卑属)場合には、相続税額の2割加算の対象となります。

(4)今後の展望

この制度を利用した贈与による資金が、制度の趣旨どおりに「教育資金」として使われていれば、改正による影響はありません。

税制改正で影響があるとすれば、資金の利用目的が定まっていないにもかかわらず「教育資金」という名目で贈与者の死亡直前に非課税制度を利用して税負担を抑えようとし、「教育資金」として利用できず未使用の残高が発生した場合など限定的であると思います。

3.結婚・子育て資金の一括贈与の非課税措置

(1)制度の概要

平成27年4月1日から令和5年3月31日までの間に、20歳以上50歳未満の方が、結婚・子育て資金に充てるため、金融機関との一定の 契約に基づき、受贈者の直系尊属から

①信託受益権を取得した場合

②書面による贈与により取得した金銭を銀行等に預け入れをした場合

又は

③書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

には、その信託受益権又は金銭等の価額のうち1,000万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して、結婚・子育て資金非課税申告書を提出することにより贈与税が非課税となります。

(2)改正の背景

本制度の改正も令和3年4月1日以後の贈与資金から適用されます。

資金の贈与時点では、資金の用途を判別できないため資金の利用時点で領収書等を金融機関等に提出し、目的に沿った資金の利用がされてるかどうかを判別します。

格差の固定化の防止等の観点から贈与者の死亡時点で管理残額は一律相続財産として相続税の課税対象となります。

(3)改正の要点

①適用期間が令和5年3月31日までと、2年間延長されました。

②管理残額が贈与の時期にかかわらず相続税の課税対象

本制度の改正前は、贈与を行った直系尊属(贈与者)が死亡した場合は、贈与者の死亡前3年以内の贈与額のうち未使用の残額(管理残額)が、相続財産に持ち戻しとなり相続税の課税対象となっていました。

改正後は、贈与から経過した年数にかかわらず、贈与者の死亡日における管理残額は相続税の課税対象となります。また、受贈者が贈与者の孫など(子以外の直系卑属)の場合には相続税額の2割加算の対象となります。

(4)今後の展望

本制度が導入された2015年度は約4,700件、2019年度では約200件と利用件数が大幅に減少していることから、令和5年3月31日の適用期限の到来時には制度の廃止が予想されます。

出典:自民等・公明党「令和3年度税制改正大綱」

財務省「令和3年度税制改正の大綱」

国税庁「タックスアンサー」

執筆:石井克美 税理士/監修:河合真悟 税理士

")

無料登録はこちら

無料登録はこちら