あらためて確認しておきたい財産評価における農地の区分

2024/01/25

1 前書き

我が国の農地面積は、年々減少し、農林水産省の統計によりますと、令和5年の耕地面積(田畑計)429.7万haとなっています。また、面積には地域差があり、一番多い北海道が114.10万ha、次いで新潟県は16.72万ha、茨城県が15.94万haと続く一方で、少ない地域として、東京都が0.619万ha、大阪府1.20万ha、神奈川県1.78万haとなっています。

(注) ha:ヘクタール・・・1ha=10,000㎡

そのため、税理士事務所所在地によって農地を扱う頻度は格段に違うのかもしれませんが、都市部に事務所所在の税理士も、相続税の依頼で関係することがあるかもしれません。

そこで、今回は、あらためて、税理士として知っておくべき農地の区分について確認しておくべき事項をまとめてみたいと思います。

2 農地の分類

農地の区分に関しては、基本的に3つの法律が絡んでいます。それは、①農地法 ②農業振興地域の整備に関する法律 ③都市計画法 です。

農地の評価をする場合、それらに規定される農地を、転用許可の可能性の難易度に応じて難しい順に①純農地 ②中間農地 ③市街地周辺農地 ④市街地農地 に分類し、財産評価を行います。

財産評価基本通達では、34に農地の分類、36・36-2・36-3・36-4にそれぞれの範囲、37・38・39・40に評価方法が規定されていますので、評価そのものについては、これらを参照してください。

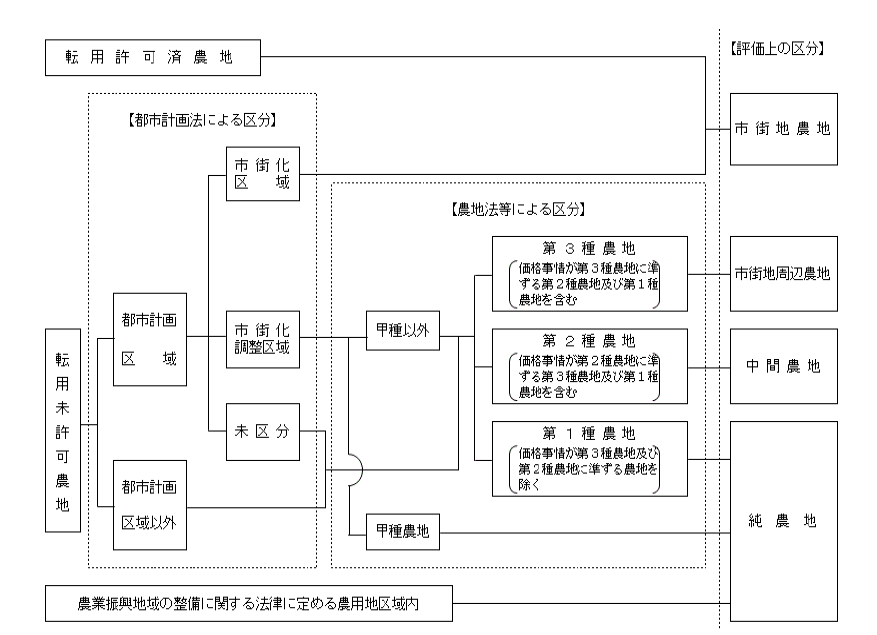

なお、国税庁の質疑応答事例の中に下図が載っています。

(出典:国税庁質疑応答事例 「農地の評価上の分類」より)

3 上記の区分の中から、いくつか具体的に見ていきます。

(1) 農業振興地域の整備に関する法律に定める農用地区域内の農地について

『農業振興地域の整備に関する法律』には、「都道府県知事等は、農用地区域内にある農地を農地以外のものにする許可に関する処分を行うに当たっては、農用地利用計画において指定された用途以外の用途に供されないようにしなければならない」(17条)となっています。

これにより農用地区域内の土地は、転用等による非農業的土地利用が制限されます。

従って転用許可が難しいため純農地とされています。

(2) 市街化区域農地について

都市計画法では5条で、都市計画区域を指定し、同法7条で、その都市計画区域を市街化区域と市街化調整区域とに区分します。

市街化区域とは、「すでに市街地を形成している区域及びおおむね十年以内に優先的かつ計画的に市街化を図るべき区域」(都市計画法7条②)と規定され、市街化調整区域とは、「市街化を抑制すべき区域」(都市計画法7条③)と規定されています。

市街化区域内にある農地の転用は、届出のみで出来ますので、転用が容易なため、市街地農地とされています。

(3) 甲種農地について

市街化調整区域内にある農地は甲種農地と甲種以外の農地に分類されます。

そのうち甲種農地とは、市街化調整区域内にある特に良好な営農条件を備えている農地として次に掲げる要件に該当するものとされます。

イ おおむね10ha以上の規模の一団の農地内にある農地のうち、区画の面積、形状、傾斜及び高性能農業機械による営農に適するもの(農地法令6条1号、規則41条)。

ロ 特定土地改良事業等の区域内にある農地のうち、工事が完了した年度の翌年度から8年を経過したもの以外のもの。(農地法令6条2号、規則42条)。

この甲種農地は原則として転用が認められないため、純農地とされています。

(4) その他の農地

農地法による区分により分類され、原則として、第一種農地は純農地、第二種農地は中間農地、第三種農地は市街地周辺農地として評価いたします。

(5) 生産緑地

上記のほか、市街化区域内にある農地のうち農地の所有者の同意を得て生産緑地地区に指定された生産緑地があります。市街化区域内にある農地に指定されるものであるため、評価の基本は市街地農地とし、一定の割合を控除することとなっています。(財産評価基本通達40-3)

執筆:大橋 充佳 税理士/監修:長野 匡司 税理士

無料登録はこちら

無料登録はこちら